Les streams audio mondiaux ont atteint 4,8 trillions en 2024 — une augmentation de 14 % en glissement annuel — pourtant cette croissance masque des limites structurelles plus profondes. Les catalogues s'étendent plus vite que le temps d'écoute : plus de 99 000 nouveaux titres sont téléchargés chaque jour sur les plateformes de streaming, tandis que les heures d'écoute des utilisateurs restent relativement stables. La concurrence pour les spots de playlists est plus intense que jamais, et les algorithmes favorisent de plus en plus les contenus déjà populaires, renforçant la domination du top 1 %. Selon l'IFPI, le nombre d'abonnés mondiaux à la musique continue de croître, avec 752 millions d'abonnements en 2024. Si Spotify reste la plateforme dominante à l'échelle mondiale — détenant environ 31,7 % du marché — le paysage du streaming devient de plus en plus fragmenté. Avec davantage de plateformes en compétition pour les auditeurs et l'attention, la croissance par le streaming seul est devenue insaisissable pour la plupart des artistes émergents. Alors, où les artistes et leurs équipes devraient-ils concentrer leur temps et leur énergie aujourd'hui ?

1. Le streaming : toujours essentiel, mais plus un moteur de croissance

Les plateformes de streaming restent des centres d'écoute clés, mais elles agissent rarement comme des outils de découverte désormais. Comme beaucoup de systèmes algorithmiques, le moteur de recommandation de Spotify tend à amplifier les contenus déjà populaires — un phénomène connu sous le nom de « biais de popularité » (Salganik et al., 2023, arXiv). Selon Spotify, les auditeurs sont plus enclins à explorer de nouvelle musique lorsqu'elle apparaît aux côtés d'artistes familiers, reflétant une tendance vers l'engagement basé sur la familiarité.

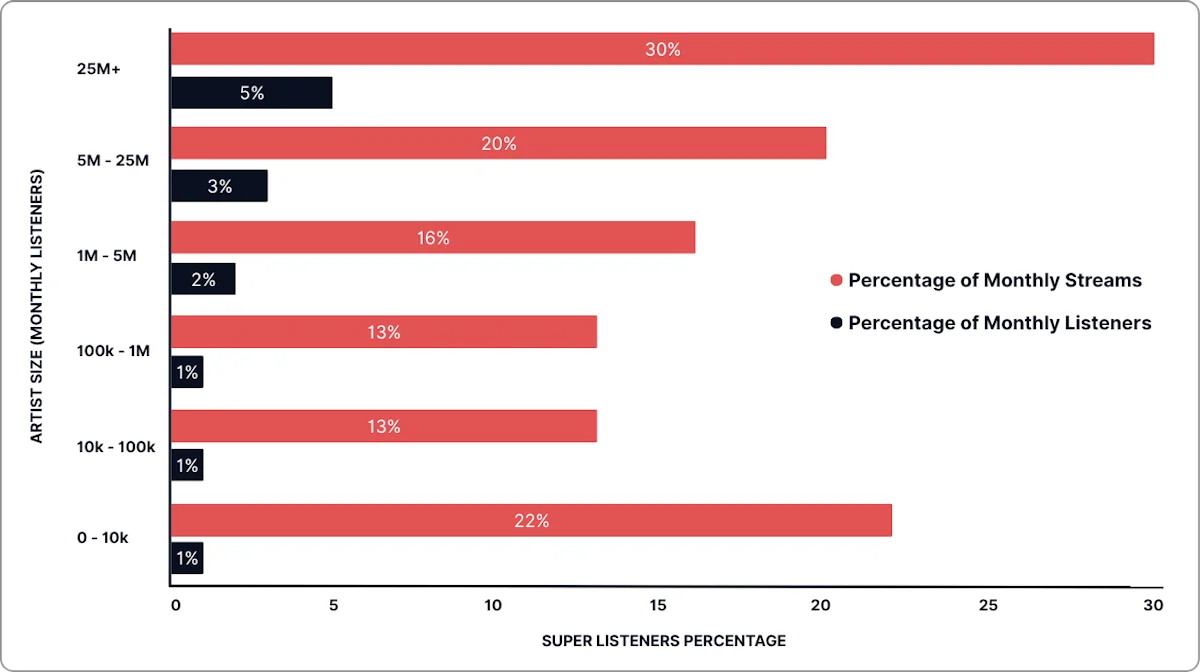

Part des super-auditeurs Spotify comparée à la part des auditeurs mensuels (Spotify Fan Study)

En fait, seulement 2 % des utilisateurs — les « super-auditeurs » de Spotify — représentent plus de 18 % de tous les streams, soulignant que la plateforme est de plus en plus portée par la rétention plutôt que par la découverte (Spotify Fan Study, 2023). Par ailleurs, plus de 87 % des 200 millions de titres disponibles sur les services de streaming ont reçu moins de 1 000 écoutes au cours d'une année, ce qui suggère que la plupart des sorties restent largement invisibles (MBW, 2025).

2. La vidéo courte : omniprésente mais de plus en plus aléatoire

TikTok, YouTube Shorts et Instagram Reels sont encore capables de déclencher un moment de percée, mais les chances de se démarquer se réduisent. Une étude académique de 2024 comparant les Shorts et les vidéos classiques sur YouTube a constaté que si les Shorts sont devenus un format central, la grande majorité de leurs vues proviennent de créateurs déjà établis. En fait, le top 1 % des chaînes générait 46 % de toutes les vues sur la plateforme. La découverte sur les plateformes de vidéo courte favorise de plus en plus ceux qui ont déjà une audience. Ces plateformes jouent néanmoins encore un rôle de découverte pour certains types de contenu. Une étude 2024 de Harvard Business School a examiné le retrait temporaire de la musique UMG de TikTok. Elle a constaté que les titres UMG populaires précédemment disponibles sur TikTok ont connu une augmentation de 2-3 % du streaming (un effet de substitution), tandis que les titres UMG moins connus non disponibles sur TikTok ont connu une baisse de 1-3 % — soulignant le rôle de TikTok dans l'amplification de la visibilité des chansons émergentes.

3. La synchronisation et l'UGC : l'impact émotionnel plutôt que l'échelle

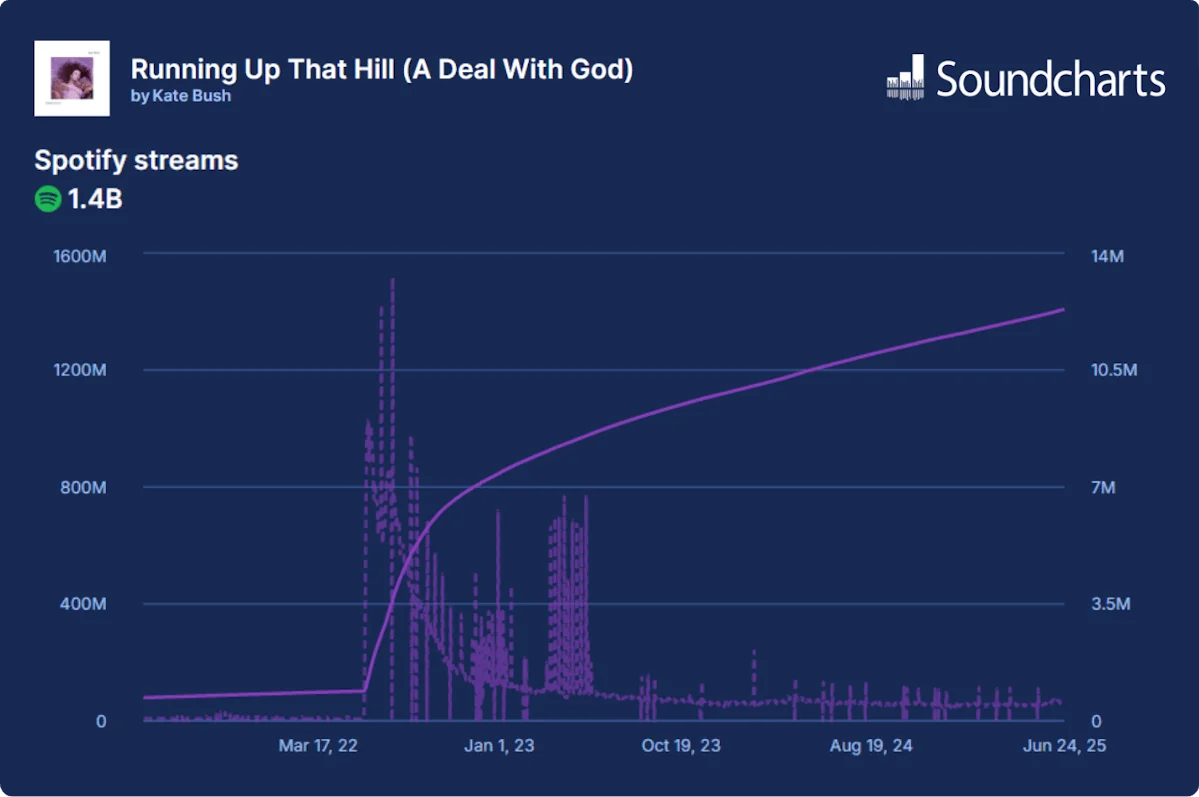

Lorsqu'une chanson apparaît dans une série TV, une vidéo virale ou un contenu UGC (contenu généré par l'utilisateur) touchant, cela peut déclencher des pics organiques de recherches, de partages et de streams. Contrairement aux publicités ou aux placements en playlist, ces moments portent souvent un poids émotionnel. Par exemple, « Running Up That Hill » de Kate Bush a connu une augmentation de 8 700 % des streams Spotify et une hausse de 15 000 % des vues de vidéos après son apparition dans Stranger Things.

Évolution des streams de « Running Up That Hill (A Deal With God) » de Kate Bush (Soundcharts)

« Another Love » de Tom Odell a également connu un regain de popularité via TikTok plus de huit ans après sa sortie. Le suivi des pics Shazam après de tels moments peut offrir un aperçu précoce de l'impact. Pour un autre exemple, considérez comment la synchronisation est devenue un moteur de revenus important : les superviseurs musicaux génèrent désormais des revenus représentant 17 % des revenus mondiaux d'édition, en hausse de près de 30 % en glissement annuel.

4. Les superfans et les communautés de niche : durable plutôt que viral

Si l'industrie musicale court souvent après la viralité, de nombreux artistes construisent des carrières durables en cultivant des audiences de niche. Selon MIDiA, la croissance du streaming a ralenti à +6,2 % en 2024, ce qui incite à un pivot stratégique vers les superfans. En fait, les labels génèrent désormais plus de 16 % de leurs revenus à partir de sources telles que le merchandising, les licences et les expériences fans portées par ces auditeurs fidèles. Music Tomorrow ajoute que l'économie des superfans était estimée à 4,5 milliards de dollars d'ici 2024, et que les superfans ne sont plus de simples consommateurs — ce sont des curateurs, des créateurs de communautés et des micro-influenceurs.

Cela dit, Hypebot avertit que l'économie des superfans reste fragile : les vents contraires économiques, la hausse des coûts et les tactiques de monétisation excessives risquent d'aliéner les fans et de miner la fidélité à long terme.

5. Réallouer l'attention : interpréter les signaux multi-plateformes

Plutôt que de courir après le prochain hit viral, les artistes et leurs équipes devraient surveiller les « signaux faibles » — des indicateurs précoces et subtils de traction sur les plateformes. Ceux-ci peuvent inclure une soudaine hausse de l'activité Shazam dans une ville spécifique, une vague de créations UGC, ou un bond surprenant des abonnés YouTube. Prêter attention aux signaux géographiques ou basés sur les plateformes est devenu essentiel dans les stratégies d'export et pour faire percer les artistes hors de leurs territoires d'origine. Le succès est de plus en plus déterminé par la détection précoce d'un élan émergent, plutôt que d'attendre l'impact sur les charts grand public.

De plus en plus d'équipes A&R et marketing investissent dans des plateformes dopées à l'IA et aux données comme Your Music Marketing, Bridge.audio et Soundcharts pour trier de vastes ensembles de données et détecter ces micro-tendances tôt. Cependant, ce nouveau modèle de A&R basé sur les données n'est pas sans limites. Comme le note Hypebot, les algorithmes peuvent faire émerger des noms prometteurs, mais le jugement humain reste irremplaçable pour évaluer la vision artistique, le récit et le potentiel à long terme.

Conclusion

Le streaming reste l'épine dorsale de l'écosystème musical, mais ce n'est plus le principal moteur de découverte ou de croissance. En 2026, percer nécessite davantage que le volume — cela exige de la précision. Les artistes et leurs équipes doivent se diversifier sur les formats, miser sur les moments à forte résonance émotionnelle, et être à l'écoute des premiers indicateurs de traction. En passant de l'exposition de masse aux signaux significatifs, les professionnels de la musique peuvent concentrer leur énergie sur ce qui résonne vraiment — et ce qui se développe durablement.