ストリーミングの普及は、過去10年間において業界で最も重要な変革であり——それはまだ進行中です。今日でも、ストリーミングサービスはユーザーベースの拡大、プロダクトの発展、収益の成長、持続可能な長期ビジネスモデルの確立を模索しています。音楽業界はその中心に置かれています。ストリーミングはすでにレコーディング業界の運営方法や音楽の消費・共有・体験の仕方を変えましたが——これはまだ始まりにすぎないかもしれません。だからこそ、音楽ストリーミングの背後にあるメカニクスを詳しく見て、「ストリーミングビジネスは実際にどのように機能しており、音楽業界にどのような影響を与え続けるのか」という問いに答えることにしました。

音楽ストリーミングはどのように機能するか?概要

音楽ストリーミングは非常にシンプルな方法で機能します:ストリーミングサービスは少量のデータをストリーマーに届け、ユーザーは楽曲を再生する数分前、あるいは数秒前にプリバッファリングされた音楽を受け取ることができます。

インターネット接続が良好であれば、ストリーミング技術はファイルをユーザーのデバイスに実際に保存することなく、中断のない試聴体験を提供します。この技術——そしてストリーミングビジネス全体——は1990年代後半から2000年代初頭の音楽海賊版プラットフォームへの対応として発展しました。その経緯をご説明します:

音楽ストリーミング市場の歴史

では、過去20年ほどを振り返ってみましょう。1999年、ウェブ上に新しくエキサイティングなサービスが登場し、米国の大学生の間でトラクションを得ていました——Napsterです。P2Pネットワークを通じて簡単にデータを交換でき、.mp3ファイルは非常によく圧縮されているため、音楽がNapsterを通じて転送される主要なコンテンツになりました。ほぼ即座に、RIAAは訴訟を提起し、それは8年間続き、サービスとその投資家であるBertelsmannに3億ドル以上の和解費用をかけさせました。しかしP2P音楽共有のコンセプトは世に出てしまいました——そして海賊版サイトを閉鎖しようとするレコーディング業界の試みは、ヒドラとの戦いのようなものです。一つの海賊版サービスが閉鎖されると、その代わりに新しいものが2つ現れます。LimeWire、Morpheus、BearShare、Shareaza——Napsterの後継リストは延々と続きます。

海賊版への回答としてのストリーミング

法的なアプローチはほぼ無駄であることが判明し、レコーディングビジネス全体で収益は急落していました。2000年代初頭には、最も注目すべき例としてAppleのエコシステムに統合されたiTunesなど、さまざまな合法的なダウンロード購入型代替サービスが市場に参入しましたが——それでも無料の海賊版サービスの魅力には敵いませんでした。2008年までに、IFPIの推計では、すべてのデジタル音楽の95%が違法にダウンロードされていました。 市場は変化を切実に必要としていました——海賊版と競争できるビジネスモデルを必要としていました。幸いなことに、答えが見つかるまでそれほど時間はかかりませんでした:2007年頃に音楽のサービスとしての提供、オープンミュージックモデル、あるいはシンプルに音楽ストリーミングがレコーディングビジネスを救いに来ました。

最初のストリーミングサービスが何だったかを特定するのは難しいです。YouTubeは2005年に立ち上がり、Pandoraのインタラクティブラジオサービスも同様です。音楽に特化した最初のオンデマンドサービスであるSoundCloudは2007年に立ち上がりました。しかし、「今日私たちが知っているようなストリーミングモデルを適用した最初のDSPは何か」という問いには、答えは明確です。Spotifyは2006年に設立され、2008年に包括的なカタログを持つ最初の合法的なストリーミングサービスとしてヨーロッパで公開されました。

音楽ストリーミングサービスの完全な分類

ストリーミング市場のコアプロダクトは、世界のすべての音楽への無制限のシームレスなアクセスです。もちろん、どのストリーミングカタログも実際には完全ではありませんが——重要なのは、ユーザーの99%がストリーミングサービスの外で音楽を探す必要がないということです。

しかし、市場が発展するにつれ、市場に参入する新しい企業はお互いと——そしてカテゴリの歴史的リーダーであるSpotifyと——差別化しなければなりませんでした。これらの新生ストリーミングプラットフォームは異なるポジショニングを取り、無制限の音楽アクセスというコアオファーの上に構築し、その過程で市場をますます複雑にしていきました。そこで、全体像を描くために、市場上のすべての異なる種類のストリーミングブランドを分類しましょう。

1. パイオニアブランドとしてのSpotify

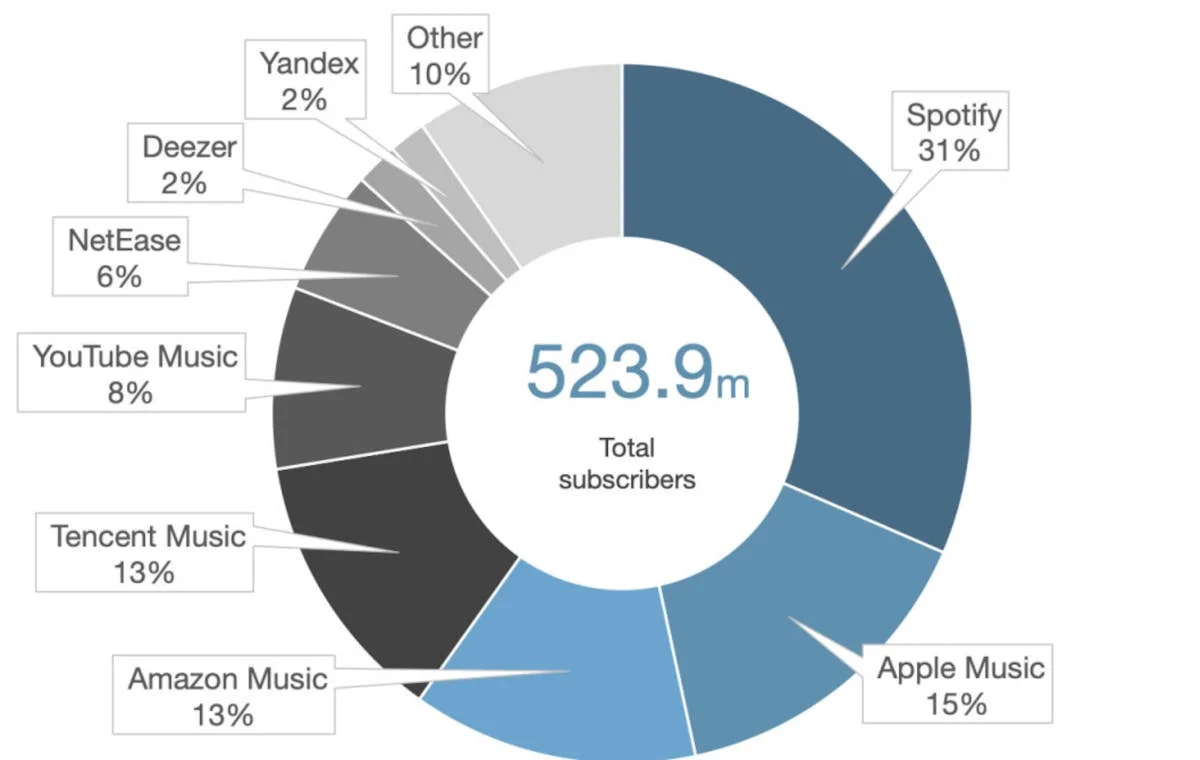

カテゴリの最初のプロダクトとして、Spotifyはレファレンスブランドとしての地位を確立しました:ヨーロッパや米国に住んでいれば、「音楽ストリーミング」と聞いてSpotifyを思い浮かべるでしょう——「ウェブ検索」と聞いてGoogleを思い浮かべるように(ただしSpotifyはGoogleのようにカテゴリの代名詞にはなっていませんが)。この事実だけで、ブランディングの観点からSpotifyに巨大な先駆者優位をもたらしました。競合他社の誰もSpotifyに追いつくことができませんでした——少なくとも有料会員数に関しては——NetEase CloudとTencent Musicは月間アクティブユーザー数ではずっと前に追い越しましたが。

ストリーミング市場は非常に複雑です:2018年7月時点で、音楽ストリーミング機能を提供する200以上のDSPが存在していました。これらのストリーミングサービスはすべて、何らかの形でSpotifyとの差別化を余儀なくされた後発参入者の立場に置かれています——Spotifyのすべての機能をコピーするだけのストリーミングサービスXを誰も使わないでしょう。すでにSpotifyがあるのに、なぜ使う必要があるのでしょうか?同時に、Spotifyが初めて市場に参入したとき、それは音楽ストリーミングサービスとは何かを定義しました。そのため、競合他社がプロダクトをSpotifyとあまりにも異なるものにすれば、「カテゴリから外れ」てしまい——消費者からスウェーデンのスタートアップの代替として検討されることさえなくなります。この2つの要因がSpotifyの優位性の本質です:市場の他のすべてのプレーヤーはSpotifyの後を追うことと距離を置くことのバランスを見つけなければなりません。

その意味で、市場上のすべてのブランドはSpotifyの優位性をどのように乗り越えるかに基づいて分類できます。

世界の音楽ストリーミング加入者シェア、2021年下半期、企業別

出典:MIDiA Research; Music Industry Blog

2. エコシステムブランド

第1のグループは、より大きなサービスとプロダクトのエコシステムに統合されたストリーミングプラットフォームです。主要な国際ストリーミングサービスはすべてこのカテゴリに属します。Apple Music、Google Play Music、Amazon Music——これらのプラットフォームはすべて、より大きなプロダクト宇宙に統合されたストリーミングサービスを提供することで、Spotifyに真正面から挑戦できます。もちろん、内部資金やタレント資本から一口かじられたリンゴのアイコンが伴うブランドイメージまで、他の理由もあります。しかし、ストリーミングサービスがすべてのiPhoneにプリインストールされているというプロモーション効果、すべてのAmazon Primeサブスクリプションに限定版Amazon Musicを含める効果、またはGoogle HomeのユーザーベースをプレミアムサブスクリプションSaleに活用する効果を想像してみてください。そのような相乗効果により、Apple、Google、Amazonはプロダクトをあまり差別化することなく、Spotifyと直接競争できます。日本のD-HitsからカナダのBellまで、さまざまな通信会社のバンドルストリーミングサービスもこのカテゴリに属します。

3. ローカルブランド

第2のグループは、地元市場の枠組みの中でSpotifyへの代替として発展したローカルブランドです。6億人のユーザーを持つ中国のTMEストリーミングサービスが最も顕著な例ですが、他にも世界中に見つかります。ロシアのYandex MusicとZvuk、インドのGaanaとJioSaavn Music、韓国のMelon、アフリカのBoomPlay Music、中東・北アフリカのAnghami——リストは延々と続きます。Spotifyとエコシステムブランドがヨーロッパとアメリカを支配している一方で、西洋世界の外の市場の大半は、グローバルプレーヤーが不在の中で独自のストリーミング環境を発展させてきました。

最近になって、国際ストリーミングブランドはこれらの発展途上市場に注目するようになりました。業界メディアはSpotify、Amazon、YouTube Music、Deezerが新市場に参入するニュースで溢れています——インドやMENA諸国に特に焦点が当てられています。これらの地域のほとんどはすでに独自のストリーミングブランドを確立しており、つまりグローバルサービス(Spotifyを含む)は追い上げる立場に置かれます——そして、ローカルの競合に勝てるかどうかという問いが残ります。一方では、グローバルプレーヤーは加入者ベースと比類ないマーケティング予算を持って強力に参入できます。他方、ローカルカタログと文化特有のキュレーションに苦労するかもしれません——それは国内市場における大きな成功要因です。発展途上市場は今後数年間でストリーミング業界の主要な戦場になると思われます——もう少し後でそこに触れます。

4. ニッチブランド

Spotifyの優位性を克服する3番目のアプローチは、プロダクト自体を差別化してニッチなオーディエンスにアピールすることです。ほとんどのストリーミングサービスのコアオファーは、世界の完全な音楽ライブラリへの無制限のアクセスです。実際には完全ではないとしても——Spotifyの4,000万以上のトラックで思いつく曲はほぼ何でも見つかるということです。しかし、グローバルストリーミングサービスのこのすべてに対応するアプローチには改善の余地があり、そこにニッチなストリーミングサービスが登場します。ニッチストリーミングのアイデアは、特定の顧客セグメント——通常は特定のジャンルのファン——を選び、そのために専用のサービスを構築すれば、そのニッチ内でより良いリスニング体験(発見、レコメンデーションなど)を生み出せるというものです。

クラシック音楽は最も手を伸ばしやすいですが、複数のアプリが異なるジャンルで同じニッチアプローチを採用しています。エレクトロニック音楽のためのBeatportLink、メタルのためのGimmeRadioがあり——Tidalさえも、ヒップホップの世界とのつながりから、カタログがそのジャンルに限定されているわけではありませんが、このカテゴリに入れることができます。加えて、QoBuzのようなさまざまなHi-Fiストリーミングサービスも実質的にはニッチブランドです——ジャンルのファンではなくオーディオファイルに焦点を当てているだけです。率直に言って、24ビットFLACストリーミングに月額24.99ドルを請求するのは、マスマーケットへの訴求とはほど遠いです。

5. セミ音楽ストリーミングサービス

最後に、オンデマンド音楽ストリーミングに使用されながらも、厳密にはストリーミングサービスの定義に当てはまらないデジタルサービスプロバイダーがあります。このようなブランドの最も顕著な例は、Spotifyが登場するずっと前から存在していた歴史的なプレーヤーです:YouTube、Bandcamp、SoundCloud、Pandoraなど。Youtubeを例に取ると:主に動画共有サイトであるにもかかわらず、世界の音楽消費の47%がこのプラットフォームを通じて行われています。またTikTokは、もともと短い動画を共有するために作られたにもかかわらず、音楽発見ツールになっただけでなく、グローバルなヒット曲に影響を与えるものにもなりました。セミストリーミングサービスは最も貴重なリソースのすべてを持っています——音楽のソースとしてプラットフォームを活用するアクティブユーザー——つまり、そのオーディエンスを活用して有料会員に転換しようとすることができます。YouTube Music、SoundCloud GO+、Pandora Premium——ストリーミング市場の境界にある歴史的なDSPのほとんどは今や越境し、消費者の月額9.99ドルの争奪戦に参入しています。

業界を形成する5つの音楽ストリーミングトレンド

IFPIデータを基にしたMusic Business Researchによる国際ストリーミング市場の分析によると、2011年時点では、海賊版サービス経由の消費を除いた場合(特にヨーロッパと北米以外ではまだ全盛期でした)、世界のすべての市場の80%以上がフィジカル販売に支配されていました。2017年には、市場の85%がデジタルファーストとなり、これらすべての国(インドネシアとマレーシアを除く)でストリーミングがデジタル収益の主要な源となっています。ストリーミングは今や世界中でレコーディング収益の主要な源となっています。2018年にさらに9.7%増加したレコーディング業界の収益は、2000〜2001年の海賊版以前のピークに匹敵するかそれを超える勢いです——そしてその成長を支える力はストリーミングの急速な発展です。しかし、Spotifyのような企業の未来はどうなるのでしょうか?

1. 市場の成熟

現在見られるストリーミング成長の大部分は、以前の音楽流通世代——フィジカル販売またはデジタルダウンロード——から乗り換えた新しい消費者によるものです。その移行が完了すれば、成長は必然的に鈍化します——実際、より発展した市場のいくつかは最大ストリーミング普及率に達しつつある段階にあります。スカンジナビア市場を例に取ると:フィンランド、スウェーデン、ノルウェー、デンマーク、アイスランドでは、IFPIデータによると、ストリーミングがデジタル音楽販売の90%以上、またはすべてのレコーディング収益の約80〜85%を占めています。スカンジナビア市場は、前述のユーザー移行を完了した最初の成熟したストリーミング経済です——その意味で、グローバルレコーディング市場の未来を垣間見ることができます。

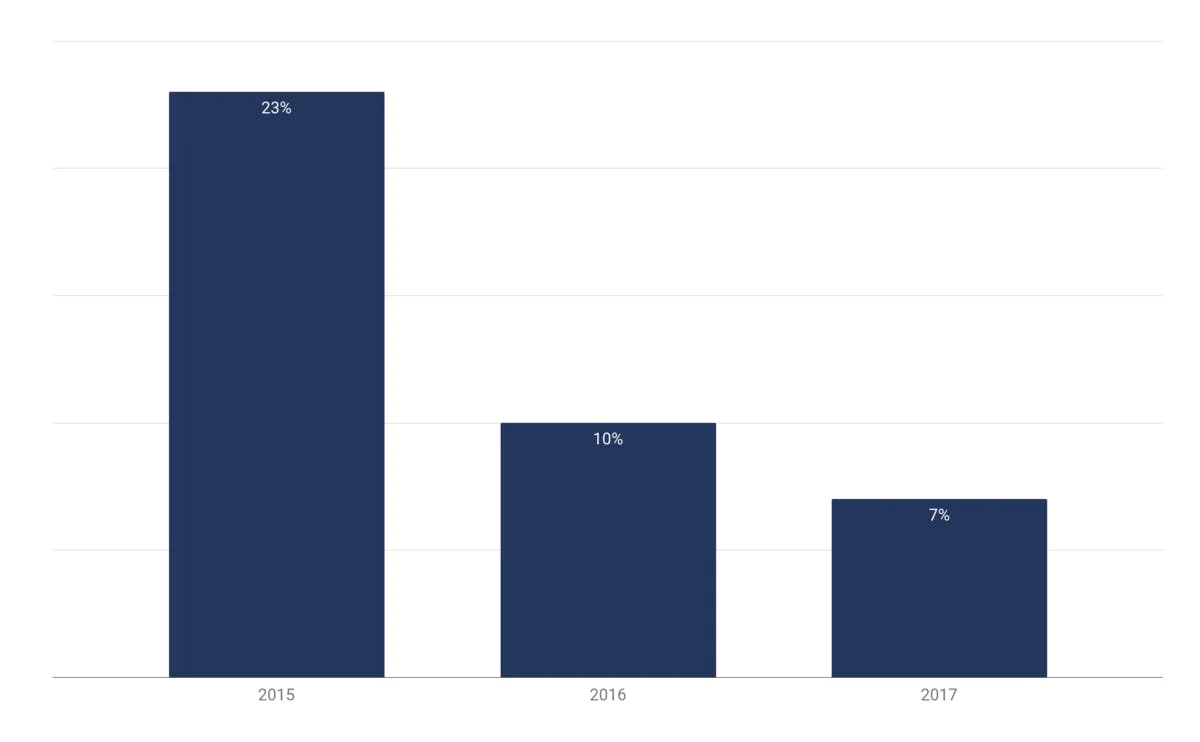

スウェーデンのストリーミング市場収益成長、2015〜2017年

出典:MIDiA Research

Spotifyの本拠地であるスウェーデンを見てみましょう。2017年、ストリーミング販売はわずか7%成長し、2015年の23%から大幅に低下しました。世界的な基準では、同期間に世界収益が41.1%増加したことを考えると、年率7%の成長はほぼ停滞に等しいです。しかし、それはストリーミング業界の避けられない未来です——問いはただ、さまざまなローカル市場がいつ、どのようにしてその成熟した状態に達するかということです。

ストリーミング業界は断片化されています:スカンジナビア諸国や、ある程度米国のようなより成熟した市場は成人期に達しつつある一方で、多くの地域はちょうど青年期に入ったばかりです。しかし、成熟のトレンドが上を行くようです。2016年と2017年には、ストリーミング収益はそれぞれ60.4%と41.1%成長しました。2018年には34%に低下しました。MIDiA Researchは、このトレンドが近い将来も続くと予測し、グローバル市場は2026年までに7%の成長率に達するとしています。

2. ストリーミングと音楽のコスト

現在のビジネスの状況では、ほとんどのストリーミングサービスは持続可能な財務モデルを見つけるのに苦労しています。Spotifyは10年以上の歴史の中で一度だけ、2018年第4四半期に利益を報告しました——そして2019年には再び赤字に戻ると見込んでいます。Spotifyだけでなく、すべての主要な西洋サービスがまだ収益性に達していないと考えるのが妥当です——ただ、SpotifyにはApple MusicやAmazon Musicのように損失を吸収する巨大な企業がありません。しかし、収益性はストリーミングサービスにとって必須ではありません——ビジネスの評価額の方がはるかに重要です。つまり、問いはストリーミングサービスがどのように利益を出すかではなく——市場が減速している中でどのように勢いを維持するかということです。

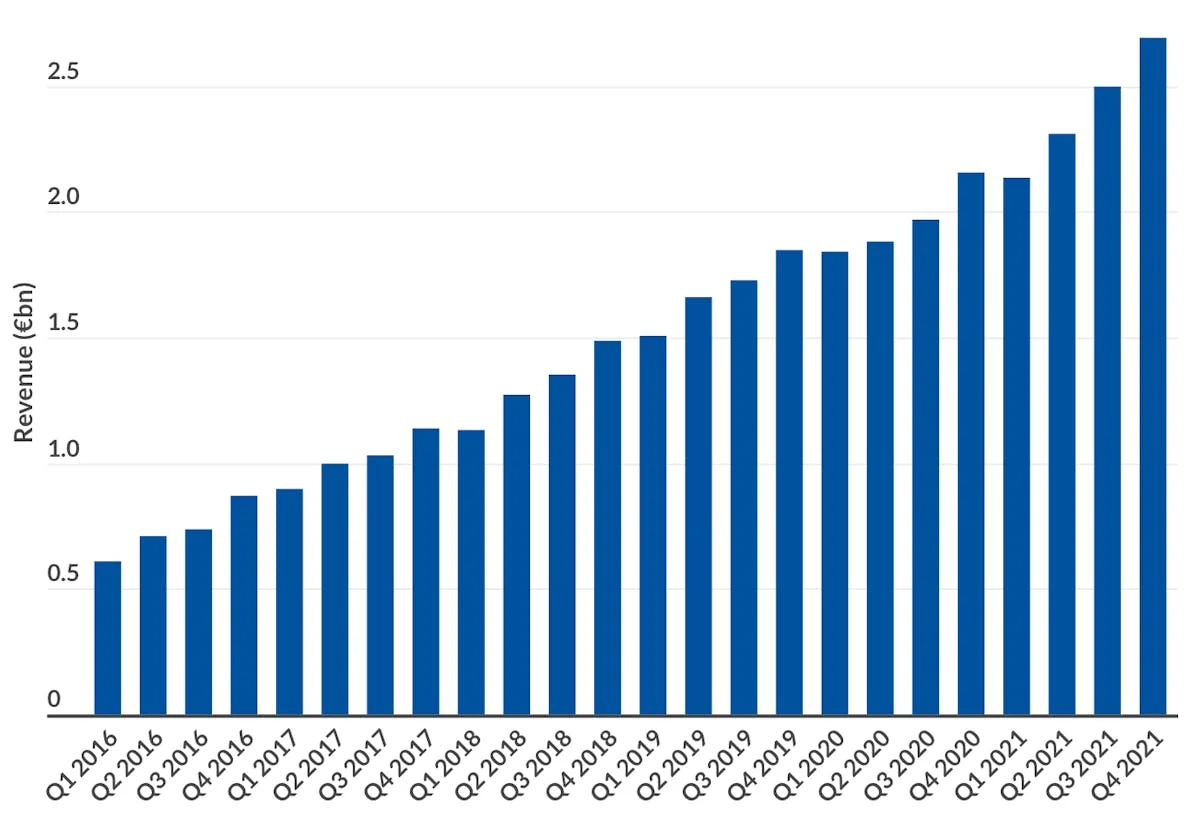

Spotifyの収益と純利益、2013〜2018年、€(十億)

出典:Spotify

そこでまず、ストリーミングサービスがどのように収益を上げるかを理解するには、このセグメントのコスト構造を見る必要があります。どのストリーミングサービスにとっても最初のコスト項目は、権利保有者へのペイアウトです。一般的に、ペイアウトは以下に分けられます:

1. 機械的ロイヤルティ

ユーザーが楽曲を再生することを選択するたびに、レコーディングを複製する権利に対して作詞作曲家に支払われます。つまり、Pandoraの広告付きラジオストリームのような非インタラクティブなDSP上での再生はこの種のロイヤルティを生み出しません。

2. 実演ロイヤルティ

音楽を公に実演する権利に対して作詞作曲家に支払われます。ストリーミング配信モデルは消費者が楽曲の所有権を持たないことを前提としているため、すべてのストリームはストリーミングサービスがユーザーに楽曲を公に実演しているものとして扱われます——たとえプライベートなヘッドフォンで楽しまれていても。

3. 音源権利者へのペイアウト

マスターレコーディング権利者へのペイアウトが全体的なストリームあたりのペイアウトの主要な割合を占めます。これはレコーディング著作権の所有者に支払われます——レーベル、ディストリビューター、またはアーティスト自身(例えばSpotifyと直接契約した場合)のいずれかです。レコーディングペイアウトは通常、レコーディングチェーンのさまざまなパーツ間で分配され、分割は締結された契約に大きく依存します——つまりレコーディングアーティストは最終的にキャッシュフローの20%〜100%を得ることになります。レコーディングビジネスの仕組みの詳細については、レコーディング業界のメカニクスに関する記事をご覧ください。

アーティスト側では、ストリームあたりのペイアウトは、ストリームの種類(広告付き対プレミアム)や楽曲がストリームされた国など、多数の要因によって異なります。Spotifyは米国でプレミアムサブスクリプションに9.99ドルを請求しますが、インドでは1.67ドルまで下がります——ペイアウトもそれに応じて異なります。すべてのストリームが同じではありません。この主題はストリーミングペイアウトレートに関する記事で詳しく探っています——ストリーミングペイアウトの仕組み(およびなぜストリームあたりの指標を忘れるべきか)について詳しく知りたい場合はご覧ください。

ストリーミング側では、全体的なアーティストペイアウトの計算ははるかにシンプルです——DSPは通常、収益の一定の割合を権利保有者に支払います。この割合は、ストリーミングサービスと権利保有者(またはその代理人)の間の継続的な交渉によって決定されます:最も注目すべきは、ストリーミングカタログの⅔を所有するビッグスリーと、独立系カタログの大部分を代表するグローバルデジタル権利機関のMerlinです。

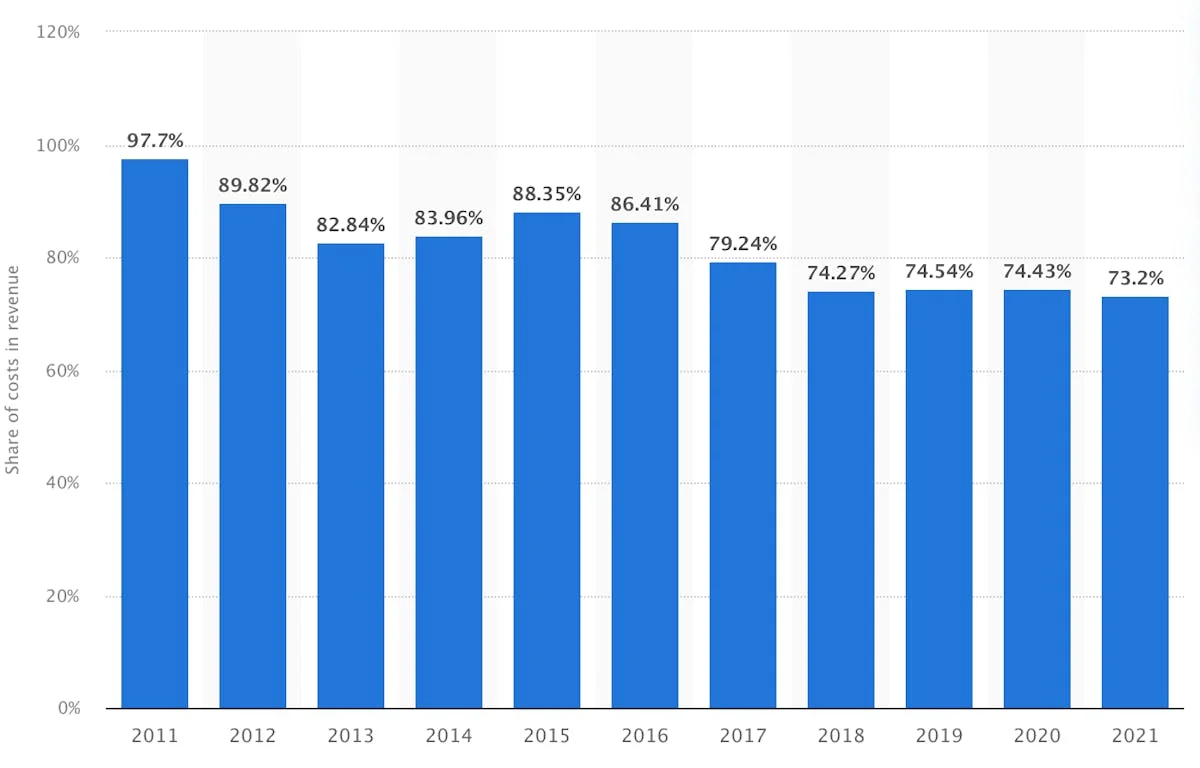

これらの交渉の対象となる正確な数字が公に開示されることはほとんどありません。2018年、会社の年次報告書によると、Spotifyは52億5,900万ユーロの収益を上げ、そのうち39億600万ユーロ、つまり約74.2%がすぐに収益コスト——プロダクトの製造と配信の総コスト——として差し引かれました。ペイアウト自体のほかに、ネットワークの維持とコンテンツ配信に関連するいくつかの費用も含まれており、推定が難しいですが——74.2%という数字は総ペイアウトコストの上限として目安になります。

しかし、実際のペイアウトが70%を下回っていると信じる理由があります。4〜5年前、Spotifyは70%のペイアウト率を公表していましたが——それ以来、ストリーミングサービスは特定の収益と加入者成長目標を達成することを条件に、すべての主要レーベルのカタログでのペイアウト率の引き下げを交渉しました。この交渉は収益コストに影響を与えました:現在の収益コストは実際、2015年の88.4%から大幅に低下しています。

したがって、Spotifyの場合、ペイアウトは総収益の60%〜70%程度と推測するのが妥当です——そして、すべての主要ストリーミングサービスでそのペイアウト率の範囲に収まると考える十分な理由があります。Apple Musicは例えば、以前は収益の71.5〜74%(それぞれマスター権利者と作詞作曲家に58%と13.5〜15%)を支払っていましたが、Spotifyと並んで交渉で引き下げたと思われます。レコーディング業界とストリーミングサービスの間の力の緊張を考えると、主要レーベルは競争環境を平等に保つことに関心があります——したがって、全体的にほぼ同等のレートが適用されていると考えるのが妥当です。

総収益に占めるSpotifyの収益コストのシェア、2011〜2021年

出典:Statista

その文脈では、残りのストリーミングコストはほとんど言及する価値がありません。市場はまだ初期段階にあるため、企業の成功の鍵は内部コスト構造の最適化ではありません。ストリーミングサービスの主要な財務目標としてのビジネスの評価額という概念に戻ると:その核心において、市場評価は成長産業で巨大な可能性を持つストリーミング市場を考えると、今から10年、15年、20年後のすべての合算された将来の利益の共同推計です。したがって、ストリーミングサービスは非常に長期的なゲームを展開し、今から10年後あるいは20年後に利益に変える市場シェアを確保できます。収益性と顧客獲得コストは現時点ではほとんど関係ありません——重要なのはグローバル市場でのシェアです(ストリーミングがグローバルスタンダードになるという合理的な仮定のもとで)。

少し単純化すれば、すべてのストリーミングサービスには市場シェアを成長させる2つの主な方法があります。1つ目は市場の水平的な拡大——新しい地域に参入して新たな成長機会を解放し、対象市場を拡大すること。2つ目は、発展したストリーミング市場でのポジションの強化:競合サービスのユーザーを獲得するか、非ストリーミングオーディエンスを引き込むためにプロダクトを拡張すること。

3. ストリーミングのグローバル拡大

前述のように、より発展したストリーミング市場は最大普及率に達しつつあります。つまり、2018年に米国でのストリーミング普及率が47.5%であったとしても、残りの人口は現在の音楽ストリーミングサービスの価値に興味を持っていません。ストリーミングの最大普及率は人口の100%ではありません——成熟したストリーミング市場の統計に基づけば、新規ユーザーの流れが枯渇するポイント(約50%の普及率)です。

米国とヨーロッパでは「新しい血」という点でほとんど得るものはありませんが、一方でインドのストリーミング普及率はわずか6.1%であり、つまりストリーミングオファーはまだメインストリームオーディエンスに紹介されていません。MIDiA Researchは、グローバルストリーミング市場の長期的な成長はブラジル、メキシコ、中国、インドなどの新興市場——および少しストリーミングの波に乗り遅れている主要市場、具体的にはドイツと日本——によって推進されると予測しています。各ローカル音楽市場はそれ自体が独自の世界であり、別途議論するトピックですが、より興味深いものをざっとご説明します:

1. 中国:

中国は今や世界最速で成長する音楽産業です。IFPIのグローバルレコーディング市場ランキングで12位から7位に浮上し、ストリーミングの急上昇がその成長の多くを支えています。現在、中国では毎月6億人以上がストリーミングサービスにログインしています。しかし、地元の法律と国の閉鎖されたデジタル空間のため、これらのオーディエンスはグローバルストリーミングプレーヤーにはアクセスできません。代わりに、地元のストリーミングサービスQ.Q. Music、KuWo、KuGou、NetEase Cloudのユーザーです。ストリーミングの広範な普及にもかかわらず、中国市場にはまだ大きな成長の余地があり、平均プレミアムコンバージョン率はわずか3%(Spotifyの46%と比較して)です。しかし、市場最大のプレーヤーであるTMEはプレミアムサブスクリプションに焦点を当てていないどころか、顧客の財布への代替経路を取っています。中国のストリーミングサービスについて素晴らしい記事を書きましたので——国の独自のデジタル音楽市場について詳しく知りたい場合はマーケットフォーカス:中国をご覧ください。

2. 日本:

世界第2位の音楽市場である日本は、CD形式を中心に構築された業界全体を持つ、依然として主にフィジカル市場です。2017年時点では、すべてのレコーディング収益の80%以上がCD販売によって生み出されていました。しかし、フィジカル市場は徐々に衰退しており——ストリーミングはCDの売上低下への唯一の現実的な答えとして残っています。Spotifyから Apple Music、Google Play、YouTube Musicまで主要プレーヤーはすでに市場に参入しており——SonyのHi-Resストリーミングサービス Mora Qualitasのような市場の特性を活用しようとするローカルソリューションもあります。しかし、既存サービスはまだ日本市場への鍵を見つけていません——ストリーミングは10%未満の収益シェアを持つマイナーな存在です。国の主要デジタル音楽プロバイダーRecoChokuの国際代表・アドバイザーである眞鍋剛史(Goshi Manabe)氏がインタビューで指摘したように:

「[ストリーミングモデルへの移行は]起こらなければなりません、それは避けられません——問いはただどのように起こるかということです。日本でさえ、誰も知りません。みんなただポジションを取ろうとしているだけです。」

日本の音楽市場について、近年BTS、BLACKPINKのようなアーティストでグローバルに広まったアイドルシステムの本場について詳しく知りたい場合は、マーケットフォーカス:日本の記事をご覧ください。

3. インド:

インドは新規ユーザーの観点からグローバルストリーミング市場にとって巨大な機会を表しています。ローカル業界団体IMIによると、13億人の人口のうちわずか1億5,000万人(約10%)が音楽ストリーミングサービスを利用しています。さらに、その1億5,000万人の1%未満しか独立したストリーミングサブスクリプションの料金を支払っておらず——つまり市場にはストリーミング普及率とプレミアムサブスクリプションへのコンバージョンの両面で広大な未開拓の可能性があります。そのような可能性があれば、SpotifyとYouTube Musicが2019年に1ヶ月も開かずにインドでサービスを開始したのも不思議ではありません。

ここでYouTubeのエコシステムサービスモデルが輝きます:Spotifyがインドでの最初の1週間で100万人以上のユーザーを獲得したと見出しを飾った一方、YouTube Musicは2億4,500万人のローカルYouTubeオーディエンスを活用して実際にはその3倍の数字を達成しました。しかし、グローバルプレーヤーはGaanaやJioSaavn Musicなどのローカルブランドとの激しい競争に直面するでしょう——つまりインドは今後数年間でグローバルストリーミング市場の主要な戦場になる可能性が高いです(競争が同様に構成されているMENA市場と並んで)。インドの音楽市場、ローカルストリーミングサービス、ボリウッドの力について詳しく知りたい場合は、インド市場の分析をご覧ください。

新しい市場への参入とは別に、どのストリーミングサービスも発展したストリーミング国でのポジションを拡大・強化できます。それはもちろん、他のストリーミングサービスのユーザーの乗り換えに関わります。しかしここでは内部競争を脇に置いて——将来的にその話題を探ります——市場全体の機会に焦点を当てましょう。結局のところ、市場はまだ誕生12年目です。プロダクトの可能性はまだ完全には実現されていません——そのため、ストリーミングオファーの発展にはまだ余地があり、新しい非ストリーミングオーディエンスをシステムに引き込めるかもしれません。

4. スマートスピーカーと音声制御デバイス

最新の予測では、2022年までにスマートスピーカーは米国だけで6,630万世帯または1億6,770万人に到達するとされています——同年の予測されるストリーミングユーザーベースと一致しています。スマートスピーカーは音楽業界の最もホットなトピックの一つであり、音楽消費の変化を予告しています(私たちの見解はこちら)——これはストリーミング市場に確実に影響を与えるでしょう。

研究はすでに、ユーザーがより多くの音楽を聴き、リスニングセッションが長くなり、より幅広いアーティストを選択しているとスマートスピーカーが音楽消費を推進する傾向があることを示しており——そして音楽の豊富さがある場所に、ストリーミングへのより大きな需要があります。NPRとEdisonの調査によると、スマートスピーカー所有者の28%がデバイスを手に入れたことでストリーミングサービスに加入したと述べています。スマートスピーカーはデジタル音楽を家庭に持ち込み——そして新しいタイプの受動的なリスナーに届けます。その意味で、スマートスピーカー普及率の高まりはストリーミング市場にとって相当な可能性を持っています——特にエコシステムブランドにとって。Spotifyの最も近い競合3社であるAmazon、Google、Appleも同時にスマートスピーカー市場のトップ3プレーヤーです——すべてのスピーカーがSpotifyの統合を持つ一方、エコシステムブランドには大きな相乗効果があります。例えば、スマートスピーカー市場のリーディングブランドであるAmazon EchoにはAmazon Music Unlimitedへの90日間の無料アクセスが付いており、そのレバレッジは米国市場でSpotifyを成長率で追い抜くと予測されています。

一方、音声制御型の消費には新しい機会とともに新しい課題もあり、メタデータが最大の課題です。一貫性のない、または不完全なメタデータは業界全体を悩ます複雑な問題です——こちらで詳しく説明しています。しかし、スマートスピーカーに関しては、主な問題は楽曲のクレジットの不一致と収益帰属の課題ではありません。音声制御環境は、音楽の発見とレコメンデーションに関して全く新しい種類のメタデータを求めます。音声アシスタントは人々に非公式な、より非構造的なクエリを行わせ、音楽の世界ではこれが主要な移行を意味します:検索バーにアーティスト名やプレイリスト名を入力することから、Alexaに特定のタイプの楽曲を再生するよう頼むことへの移行です。Techstars MusicのMD、Bob Moczydlowskyが語っているように:

"音声への準備はどうすべきか?メタデータはどうあるべきか?タグ付けはどうすべきか?感情をどのように読み取るか?[...]我が家には私の声、妻の声、息子の声、娘の声があります。Alexaのアカウントは一つですが、みんな好みが違います。私が楽しみにしているのは[...]「Alexa、悲しい曲を再生して」と言ったら「Blood and Chocolate」のようなものが出てくることです。息子が「Alexa、悲しい曲を再生して」と言えば「When will I see you again」が出る。そして娘が「悲しい曲を再生して」と言えば——今熱中しているAbbaの曲が出てくる。」

そのようなパーソナライズされた検索とレコメンデーションの効果を実現するには、ストリーミングカタログのすべての楽曲に多大な内部メタデータを付与しなければなりません——これはまさにシーシュポスの労働です。さらに、そのデータはパーソナライズされるべきです:本質的に、音声媒介型の環境は、ユーザーベース全体に同じように提供されるムードプレイリストから、パーソナライズされたムードタグへの移行を求めています。メタデータとレコメンデーションにはいくつかのアプローチがあります:人間による分類に基づくPandoraのGenomeプロジェクトから、ユーザー生成プレイリストデータとユーザーの好みプロファイルに基づくSpotifyのアルゴリズムレコメンデーションまで。しかし、現在の方法がスマートフォンの画面ではうまく機能するとしても、音声制御環境はレコメンデーションをはるかに複雑にするはずです。したがって、ストリーミング市場が音声にどのように備え、この新しいレコメンデーションが音楽業界にどのような影響を与えるかという問いは、まだ広く開かれています。

5. 音楽からオーディオへ:ストリーミングサービスがラジオに挑む

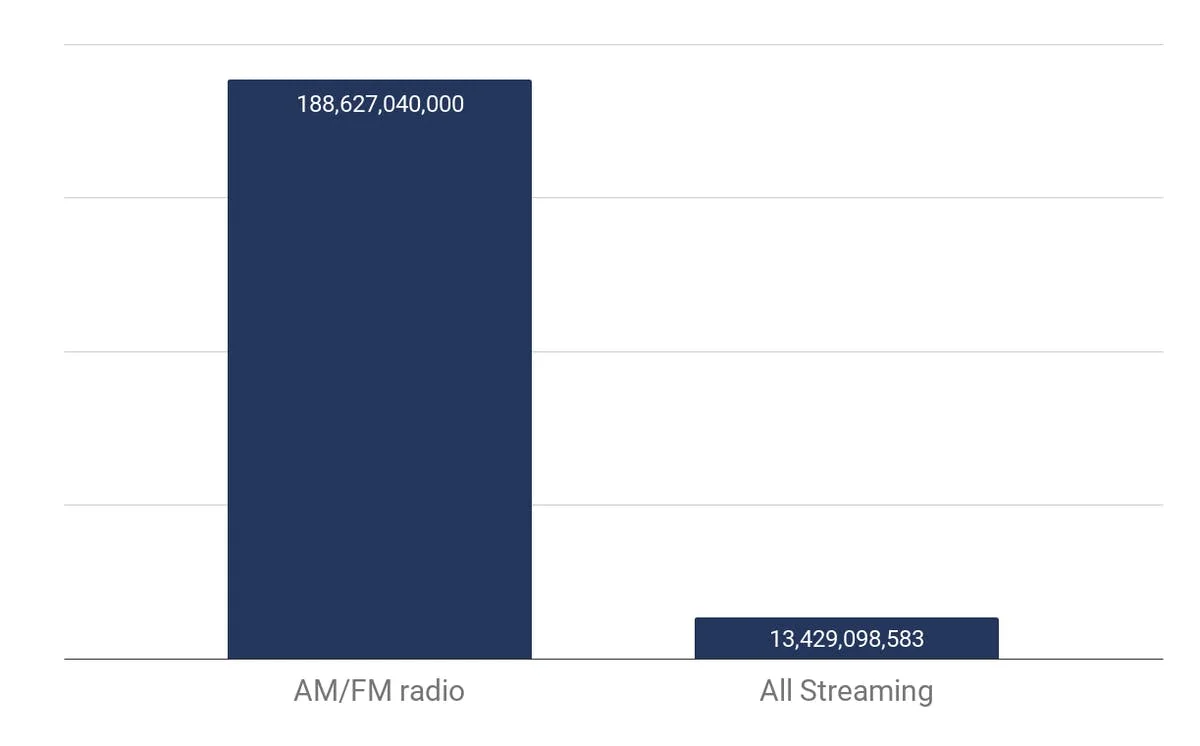

私たちはアテンションエコノミーの中に生きており、つまりストリーミングサービスはユーザーの注意をめぐって他のメディアと競争しています——オーディオコンテンツ全般について言えば、ストリーミングの最大の競合はラジオです。時代遅れのメディアと思われがちなラジオは、いくつかの市場でまだ相当な力を持っています。米国を例に取ると、ラジオは最も主要な音楽消費チャネルであり、毎週92%のアメリカ人にリーチする最も強力なメディアです。その意味で、ラジオオーディエンスはストリーミング市場にとって巨大な機会です。しかし、ラジオリスナーを獲得するのは容易ではありません。

米国のオーディオ試聴、2017年第2四半期、メディア別、平均週間総利用分数

出典:Nielsen

まず、ストリーミングは車内でのリスニングを引き継ぐ必要があります。ラジオは道路上で生きています:米国の2億4,700万台の車両は、おそらくこの国でメディアが強い主な理由です。車はストリーミング対ラジオの対立において主要な戦場であり、すべての主要なストリーミングサービスが現在、車内リスニングのためのソリューションを提供しています。AppleにはCarPlay、GoogleにはAndroid Autoがあり、Spotifyでさえも、長年噂されてきた車用の音声制御スマートアシスタントのテストを確認して、この分野での最初の一歩を踏み出しています。

第二に、ストリーミングは音楽専用ストリーミングから総合的なオーディオストリーミングへとコンテンツを多様化しなければなりません。今年初め、Spotifyは「世界をリードするオーディオプラットフォーム」になるという野心を公式に発表しました。それ以来、ポッドキャスト分野への投資、キュレーションされたポッドキャストプレイリスト、非音楽コンテンツを強調する新しいアプリデザインのニュースが続きました。Spotifyは非音楽コンテンツ分野で大胆な行動を取る最初のストリーミングサービスであり、その野心はトークショーコンテンツを提供することでApple Musicユーザーを獲得する以上のものです。

ついこの間、パーソナライズされたプレイリスト「My Daily Drive」のニュースが飛び込んできました——音楽のレコメンデーションとニュストークショーを融合させるものです。My Daily DriveはラジオオーディエンスをSpotifyが獲得するための戦略の本質です。これは車内消費向けに設計されており(「drive」という単語がヒントになっています)、音楽とトークショーコンテンツを混ぜた音楽ラジオの形式を模倣しています。非音楽コンテンツは市場に新しいユーザーを呼び込みます——Spotifyはすでに、ポッドキャストへの注力によって「以前はSpotifyが自分に合っていないと思っていた人々に試してもらうことができた」と述べています。しかし、Spotifyの総合的なオーディオコンテンツ戦略の背後にはさらに多くのことがあるかもしれません。

Spotifyの「Car Thing」音声アシスタント

画像:Spotify

長期的な収益性を模索するストリーミングサービス

同社CEOによると、Spotifyは将来的にプラットフォーム上のすべてのリスニングの20%以上が非音楽コンテンツに帰属すると予想しており——これは実際、持続可能で収益性の高い財務モデルを構築するための巨大な機会です。前述のように、ストリーミングサービスの収益の約60〜70%は音楽業界へのペイアウトの形で即座に消えます。このペイアウト率は短期的には問題ではありません——ストリーミングサービスは今すぐ収益性を確保する必要はないからです。しかし長期的には、ユーザーベースを収益化する方法を見つけなければなりません。コンテンツを薄めることが収益性への一つの道です:非音楽コンテンツはストリーミングサービスにとってはるかにコストが安く、70%のペイアウト率が付いていないからです。したがって、会社が音楽コンテンツのシェアを下げれば、ペイアウト率を交渉で引き下げることができます——「Universalさん、うちのプラットフォームでの消費の80%は音楽です——20%レートを下げることは合理的ではないでしょうか」という具合に。

ある意味、ストリーミング市場は今、20年後に利益をもたらす可能性のあるものを試しているだけです。収益性への道はいくつかあります:音楽業界の隣接セクターに進出してコンサートチケットやマーチなどのコンジョイントグッズを販売すること、サブスクリプション価格を単純に引き上げること——そしてSpotifyはすでにそのすべてを実験しています。2018年、同社はノルウェーで10%の値上げをテストし、アーティストページの「コンサート」タブは一つの決済システム統合でアプリ内チケットマーケットプレイスに変わる寸前です。ある意味、ストリーミング業界は交差点に立っており、その場を急いで離れようとはしていませんが——それが起きるとき、音楽業界の変革が続くことは確かです。

音楽業界の観点から見ると、ストリーミングサービスの重大な決定はどれも大きな影響を与えます。例えばSpotifyがコンテンツ希釈とペイアウト率削減の道を選んだとしましょう——これは完全に両刃の剣です。一方では、コンテンツ希釈はつまり音楽ビジネスがストリーミング収益パイの小さな部分しか得られないことを意味します。他方、新しいユーザーがシステムに参加するにつれてパイ自体が成長します——結局のところ、米国のラジオ局はアーティストに実演ロイヤルティを全く支払わず、「アーティストへの無料の宣伝とプロモーションを提供している」と述べています。要するに、ストリーミング市場は必然的に何らかの形で収益性を見つけるでしょう——そして音楽プロフェッショナルはそれに合わせて戦略を柔軟に適応させなければなりません。