A adoção do streaming é, de longe, a mudança mais significativa da indústria nos últimos dez anos — e é uma transformação que ainda está em curso. Mesmo hoje, os serviços de streaming buscam formas de expandir sua base de usuários, desenvolver seus produtos, aumentar as receitas e encontrar um modelo de negócio sustentável a longo prazo. A indústria musical está bem no meio dessa transformação. O streaming já mudou a forma como a indústria fonográfica opera e a maneira como consumimos, compartilhamos e experienciamos a música — e isso pode ser apenas o começo. É por isso que decidimos olhar de perto a mecânica por trás do streaming de música e responder à pergunta: como o negócio de streaming realmente funciona e como ele continuará a impactar a indústria musical?

Como o Streaming de Música Funciona? Uma Visão Geral

O streaming de música funciona de maneira muito simples: um serviço de streaming entrega dados ao ouvinte em pequenas quantidades para que o usuário possa ter música pré-carregada alguns minutos ou até segundos antes de tocar uma faixa.

Dado que o usuário tenha uma boa conexão com a internet, a tecnologia de streaming oferece uma experiência de escuta ininterrupta, sem nunca salvar os arquivos no dispositivo do usuário. Essa tecnologia — e o negócio de streaming como um todo — se desenvolveu como resposta às plataformas de pirataria musical do final dos anos 90 e início dos anos 2000. Veja como aconteceu:

História do Mercado de Streaming de Música

Voltemos cerca de 20 anos atrás. O ano é 1999, e há um novo e empolgante serviço na web que está ganhando popularidade entre estudantes universitários nos Estados Unidos — o Napster. Ele permite a troca de dados por redes peer-to-peer com facilidade, e como os arquivos .mp3 são muito bem comprimidos, a música se torna o principal conteúdo transferido pelo Napster. Quase imediatamente, a RIAA entra com um processo, que se arrastará por oito anos, custando ao serviço e ao seu investidor Bertelsmann mais de 300 milhões em acordos. No entanto, o conceito de compartilhamento P2P de música está no ar — e as tentativas da indústria fonográfica de fechar os sites piratas se parecem um pouco com a luta contra a Hidra de Lerna. Assim que um serviço pirata é encerrado, dois novos tomam seu lugar. LimeWire, Morpheus, BearShare, Shareaza — a lista de descendentes do Napster poderia continuar.

O Streaming como Resposta à Pirataria

A abordagem legal provou ser praticamente infrutífera, e as receitas despencavam em todo o setor fonográfico. Diversas alternativas legais de download para posse entraram no mercado no início dos anos 2000, com o exemplo mais notável sendo o iTunes, integrado ao ecossistema da Apple — mas nem mesmo ele conseguia competir com o apelo dos serviços piratas gratuitos. Em 2008, segundo estimativas da IFPI, 95% de toda a música digital era baixada ilegalmente. O mercado precisava urgentemente de uma mudança, de um modelo de negócio capaz de competir com os piratas. Felizmente, a resposta não demorou muito: por volta de 2007, a Música como Serviço, o Modelo de Música Aberta ou simplesmente o streaming de música veio em socorro do setor fonográfico.

É difícil precisar qual foi o primeiro serviço de streaming. O YouTube foi lançado em 2005, assim como o serviço de rádio interativo do Pandora. O SoundCloud, o primeiro serviço sob demanda focado em música, surgiu em 2007. No entanto, se a pergunta é "qual é o primeiro DSP a aplicar o modelo de streaming da forma como o conhecemos hoje", a resposta é clara. O Spotify foi fundado em 2006 e lançado publicamente na Europa em 2008 como o primeiro serviço de streaming legal com um catálogo extenso e abrangente.

Uma Classificação Completa dos Serviços de Streaming de Música

O produto central do mercado de streaming é o acesso ilimitado e fluido a toda a música do mundo. Claro, nenhum catálogo de streaming é de fato completo — mas o ponto é que 99% dos usuários nunca precisarão buscar música fora do seu serviço de streaming preferido.

No entanto, à medida que o mercado se desenvolveu, novas empresas que entravam no mercado precisavam se diferenciar umas das outras — e do Spotify, líder histórico da categoria. Essas novas plataformas de streaming adotaram diferentes posicionamentos, construindo sobre a oferta central de acesso ilimitado à música, e foram tornando o mercado cada vez mais complexo. Então, para ter um panorama completo, vamos classificar todos os diferentes tipos de marcas de streaming no mercado.

1. O Spotify como Marca Pioneira

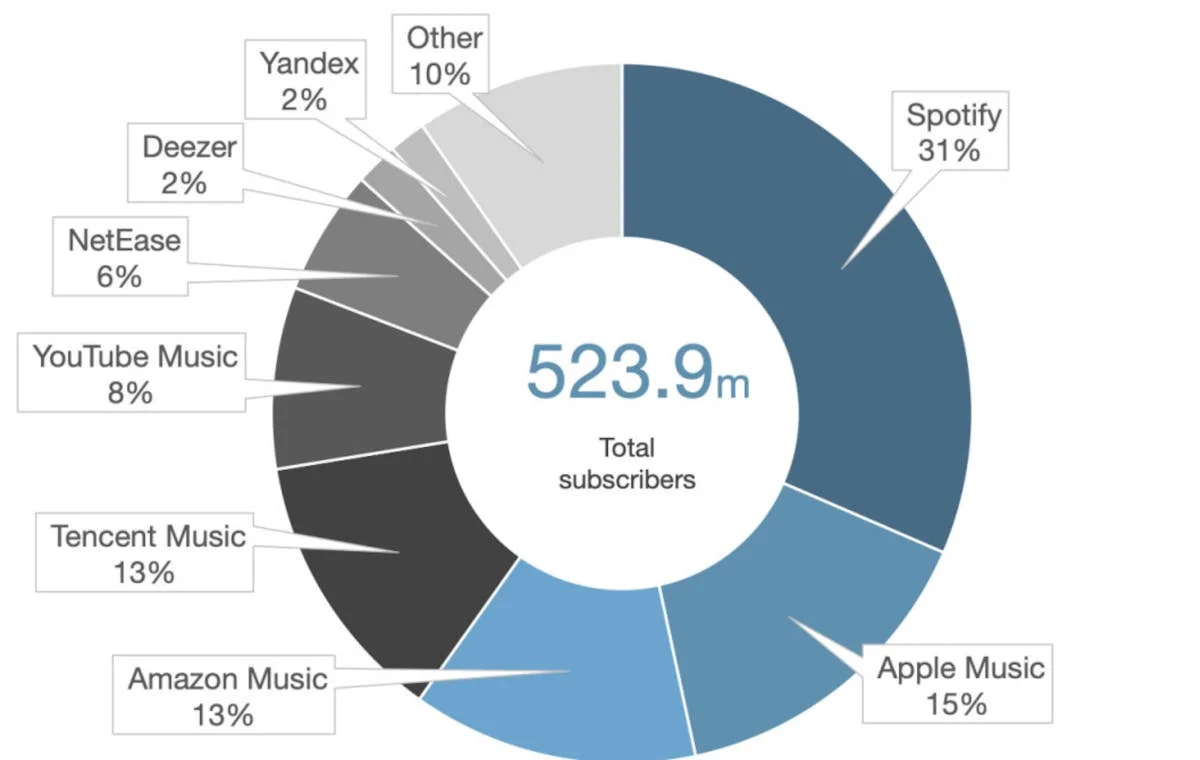

Como o primeiro produto da categoria, o Spotify conquistou o status de marca de referência: se você vive na Europa ou nos EUA, provavelmente pensa em Spotify quando ouve "streaming de música" — assim como pensa no Google quando ouve "busca na web" (embora o Spotify não tenha se tornado sinônimo da categoria, como o Google fez). Esse fato por si só se tornou uma enorme vantagem de pioneirismo do Spotify do ponto de vista de marca. Nenhum concorrente conseguiu alcançá-lo, pelo menos em termos de assinantes pagantes — embora o NetEase Cloud e a Tencent Music já tenham ultrapassado em termos de usuários mensais ativos.

O mercado de streaming é muito complexo: em julho de 2018, havia mais de 200 DSPs que oferecem capacidades de streaming de música. Todos esses serviços de streaming estão posicionados como entrantes tardios, tendo que diferenciar sua oferta do Spotify de uma forma ou outra — simplesmente porque ninguém usaria um serviço de streaming X que copiasse todas as funcionalidades do Spotify. Por que usaria, se já existe o Spotify? Ao mesmo tempo, quando o Spotify entrou pela primeira vez no mercado, ele definiu o que é um serviço de streaming de música. Portanto, se um concorrente fizesse seu produto muito diferente do Spotify, ele "sairia da categoria", ou seja, nem seria considerado pelo consumidor como uma alternativa à startup sueca. Esses dois fatores são a essência da vantagem do Spotify: todos os outros participantes do mercado precisam encontrar um equilíbrio entre seguir os passos do Spotify e se distanciar dele.

Nesse sentido, todas as marcas do mercado podem ser classificadas com base em como superam a vantagem do Spotify.

Participação de mercado de assinantes de streaming de música no mundo, 2º semestre de 2021, por empresa

Fonte: MIDiA Research; Music Industry Blog

2. Marcas de Ecossistema

O primeiro grupo são as plataformas de streaming integradas a um ecossistema maior de serviços e produtos. Todos os principais serviços internacionais de streaming se encaixam nessa categoria. Apple Music, Google Play Music, Amazon Music — todas essas plataformas conseguem enfrentar o Spotify de frente, oferecendo um serviço de streaming integrado a um universo de produtos maior. Claro, existem outros fatores: desde financiamento interno e capital de talentos até a imagem de marca que vem com o ícone da maçã mordida. No entanto, imagine o efeito promocional de ter seu serviço de streaming pré-instalado em todo iPhone já lançado; incluir uma versão limitada do Amazon Music em cada assinatura Amazon Prime; ou aproveitar a base de usuários do Google Home para vender assinaturas premium. Essas sinergias permitem que a Apple, o Google e a Amazon compitam diretamente com o Spotify, sem diferenciar muito seus produtos. Os vários serviços de streaming empacotados por operadoras de telecomunicações, desde o japonês D-Hits até a canadense Bell, também se encaixariam nessa categoria.

3. Marcas Locais

O segundo grupo é o das marcas locais que se desenvolveram como alternativa ao Spotify dentro dos limites do mercado local. Os serviços de streaming da TME chinesa, com seus 600 milhões de usuários, são talvez o exemplo mais proeminente, mas outros podem ser encontrados em todo o mundo. O Yandex Music e o Zvuk russos, o Gaana e o JioSaavn Music indianos, o Melon coreano, o BoomPlay Music africano, o Anghami no Oriente Médio e Norte da África — a lista poderia continuar. Enquanto o Spotify e as marcas de ecossistema dominam a Europa e as Américas, a maioria dos mercados fora do mundo ocidental tem seus próprios cenários de streaming, desenvolvidos na ausência de players globais.

Mais recentemente, as marcas internacionais de streaming voltaram sua atenção para esses mercados em desenvolvimento. A mídia especializada está repleta de notícias sobre o Spotify, a Amazon, o YouTube Music e o Deezer entrando em novos mercados — com forte foco na Índia e nos países da MENA. A maioria dessas regiões já tem marcas de streaming estabelecidas, o que significa que os serviços globais (incluindo o Spotify) se encontram na posição de precisar se recuperar — e a dúvida permanece se conseguirão superar a concorrência local. Por um lado, os players globais podem chegar com força, usando suas bases de assinantes e orçamentos de marketing incomparáveis. Por outro, ainda podem ter dificuldades com o catálogo local e com a curadoria cultural específica — o que é um fator de sucesso enorme nos mercados domésticos. Os mercados em desenvolvimento tendem a se tornar o principal campo de batalha do setor de streaming nos próximos anos — voltaremos a isso mais adiante.

4. Marcas de Nicho

A terceira abordagem para superar a vantagem do Spotify está em diferenciar o produto em si e atrair um público de nicho. A oferta central da maioria dos serviços de streaming é o acesso ilimitado à biblioteca musical completa do mundo. Mesmo que não seja completamente completa — o ponto é que você pode encontrar qualquer música que imaginar entre as mais de 40 milhões de faixas do Spotify. No entanto, essa abordagem de "serve para todos" dos serviços globais de streaming deixa espaço para melhorias, e é aí que entram os serviços de streaming de nicho. A ideia do streaming de nicho é que, se você escolhe um segmento específico de clientes — geralmente fãs de um gênero particular — e constrói um serviço dedicado para eles, será possível criar uma experiência de escuta melhor (incluindo descoberta, recomendação etc.) dentro daquele nicho.

A música clássica é o alvo mais fácil, mas vários aplicativos estão aplicando a mesma abordagem de nicho em diferentes gêneros. Temos o BeatportLink para música eletrônica, o GimmeRadio para metal — e até o Tidal pode ser incluído nessa categoria por sua conexão com o mundo do hip-hop — embora seu catálogo não se limite ao gênero. Além disso, vários serviços de streaming Hi-Fi, como o QoBuz, também são virtualmente marcas de nicho — apenas com foco em audiófilos em vez de fãs de gênero. Convenhamos, cobrar $24,99/mês por streaming em FLAC de 24 bits dificilmente é um posicionamento de massa.

5. Serviços de Streaming Semi-musicais

Por último, mas não menos importante, temos os provedores de serviços digitais que, embora usados para streaming de música sob demanda, não se encaixam exatamente na definição de um serviço de streaming. Os exemplos mais proeminentes são os players históricos do mercado, que estavam presentes mesmo antes do surgimento do Spotify: YouTube, Bandcamp, SoundCloud, Pandora e similares. Tome o YouTube como exemplo: embora seja primariamente um site de compartilhamento de vídeo, 47% de todo o consumo de música no mundo acontece por meio da plataforma. Ou o TikTok, criado originalmente para compartilhar vídeos curtos, que não só se tornou uma ferramenta de descoberta musical, mas também um influenciador de hits globais. Os serviços semi-streaming têm o recurso mais precioso de todos — usuários ativos que usam a plataforma como fonte de música — o que significa que podem aproveitar esse público e tentar convertê-lo em assinantes pagantes. YouTube Music, SoundCloud GO+, Pandora Premium — a maioria dos DSPs históricos nas bordas do mercado de streaming já cruzou essa linha, entrando na disputa pelos $9,99/mês do consumidor.

5 Tendências do Streaming de Música que Moldam a Indústria

Segundo a análise do mercado internacional de streaming pela Music Business Research, com base em dados da IFPI, em 2011, mais de 80% de todos os mercados no mundo eram dominados pelas vendas físicas — desconsiderando o consumo via serviços piratas, que ainda estavam em seu auge (especialmente fora da Europa e da América do Norte). Avançando para 2017, 85% dos mercados eram digitais em primeiro lugar, e para todos esses países (exceto Indonésia e Malásia) o streaming é a principal fonte de receita digital. O streaming é agora a principal fonte de receita fonográfica em todo o mundo. As receitas da indústria fonográfica, aumentando mais 9,7% em 2018, parecem estar a caminho de igualar ou até superar o pico pré-pirataria de 2000-2001 — e o motor por trás desse crescimento é o rápido desenvolvimento do streaming. Mas o que o futuro reserva para o Spotify e similares?

1. Maturação do Mercado

A maior parte do crescimento do streaming que vemos hoje se deve a novos consumidores fazendo a migração das gerações anteriores de distribuição musical — seja pelas vendas físicas ou pelos downloads digitais. Uma vez concluída essa transição, o crescimento tende a desacelerar — de fato, já chegamos ao ponto em que alguns dos mercados mais desenvolvidos estão atingindo a taxa máxima de adoção do streaming. Tome o exemplo dos mercados escandinavos: na Finlândia, Suécia, Noruega, Dinamarca e Islândia, segundo dados da IFPI, o streaming representa mais de 90% das vendas de música digital, ou cerca de 80-85% de todas as receitas fonográficas. Os mercados escandinavos são as primeiras economias de streaming maduras que concluíram a transição de usuários mencionada acima — e, nesse sentido, oferecem uma prévia do futuro do mercado fonográfico global.

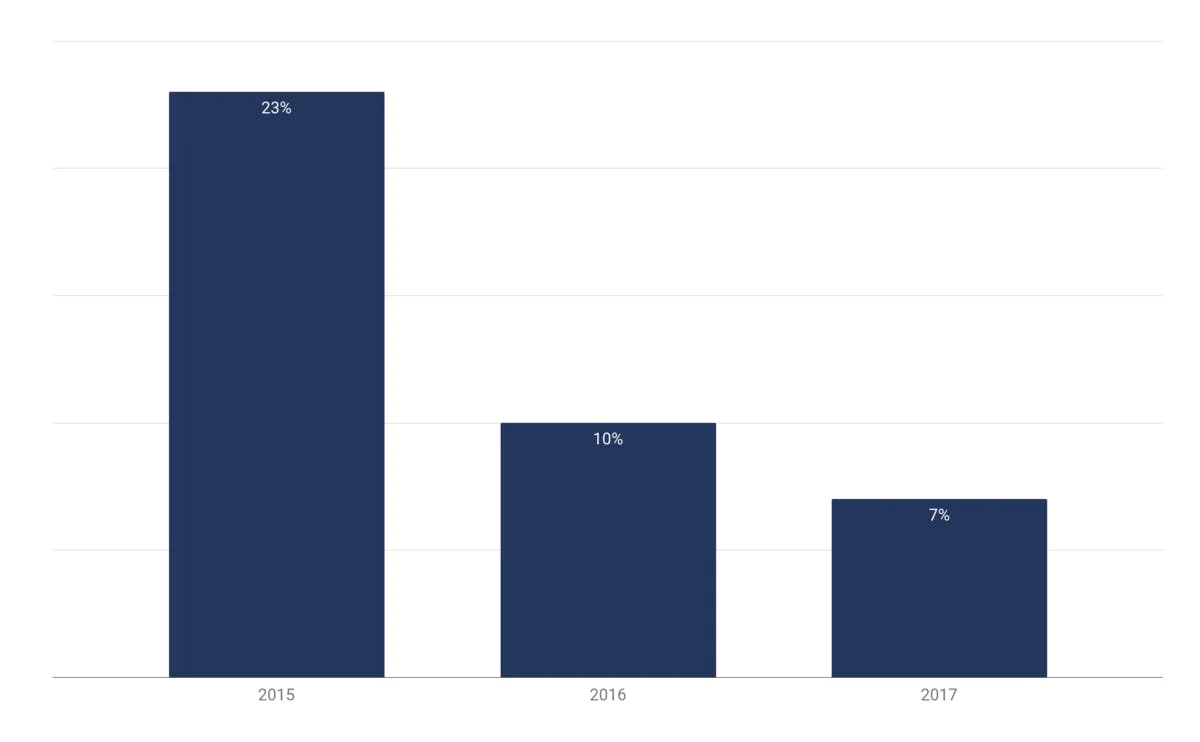

Crescimento da Receita do Mercado de Streaming na Suécia, 2015-2017

Fonte: MIDiA Research

Veja o exemplo da Suécia, berço do Spotify. Em 2017, as vendas de streaming cresceram apenas 7%, ante 23% em 2015. Pelos padrões globais, um crescimento anual de 7% é quase uma estagnação, dado que as receitas mundiais subiram 41,1% no mesmo período. No entanto, esse é um futuro inevitável do setor de streaming — a questão é apenas como e quando os vários mercados locais chegarão a esse estado maduro.

O setor de streaming é fragmentado: enquanto alguns mercados, como os países escandinavos e, em menor medida, os EUA, estão atingindo a maturidade, muitas regiões estão apenas começando sua adolescência. A tendência de maturação, porém, parece tomar a dianteira. Em 2016 e 2017, as receitas de streaming cresceram 60,4% e 41,1%, respectivamente. Em 2018, caiu para 34%. A MIDiA Research prevê que essa tendência persistirá no futuro previsível, com o mercado global atingindo uma taxa de crescimento de 7% até 2026.

2. Streaming e o Custo da Música

No estado atual do negócio, a maioria dos serviços de streaming luta para encontrar um modelo financeiro sustentável. O Spotify registrou lucro apenas uma vez em mais de dez anos de história, no quarto trimestre de 2018 — e a empresa projeta voltar ao vermelho em 2019. Há todos os motivos para acreditar que não só o Spotify, mas todos os principais serviços ocidentais ainda precisam atingir a lucratividade — só que o Spotify não tem uma grande empresa por trás para absorver os prejuízos como a Apple Music ou a Amazon Music têm. No entanto, a lucratividade não é imperativa para os serviços de streaming — muito mais importante é a valoração do negócio. O que significa que a questão não é como os serviços de streaming vão gerar lucro — é como vão manter o momentum, dado o desaceleramento do mercado.

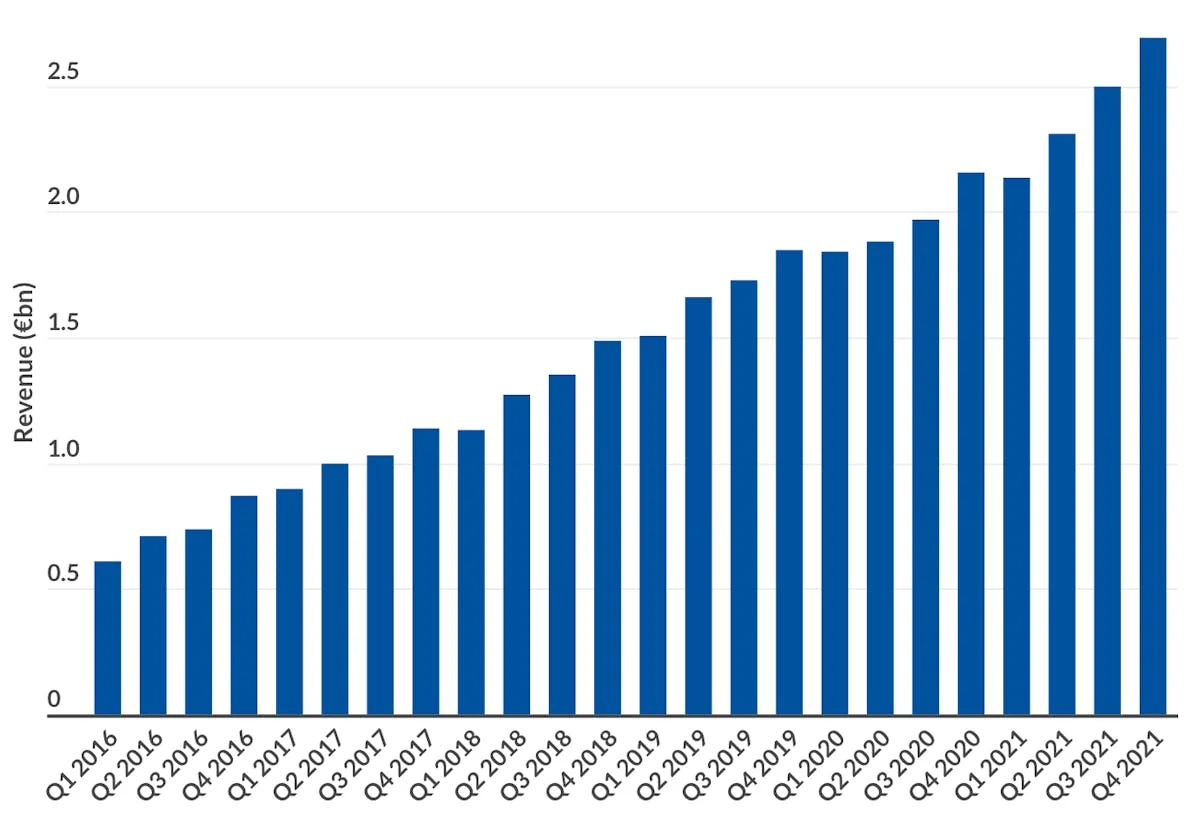

Receita e Resultado Líquido do Spotify, 2013 a 2018, em bilhões de euros

Fonte: Spotify

Então, primeiramente, para entender como os serviços de streaming ganham dinheiro, precisamos analisar a estrutura de custos do segmento. A primeira linha de custo de qualquer serviço de streaming são os pagamentos aos detentores de direitos. Em geral, o pagamento é dividido em:

1. Royalties mecânicos

Pagos aos compositores pelo direito de reproduzir a gravação toda vez que o usuário escolhe tocar uma música. Isso significa que reproduções não interativas em DSPs, como o rádio com anúncios do Pandora, não geram esse tipo de royalty.

2. Royalties de performance

Pagos aos compositores pelo direito de executar publicamente sua música. Como o modelo de distribuição por streaming implica que o consumidor não possui nenhuma das músicas, cada stream é tratado como o serviço de streaming executando publicamente uma música para o usuário — mesmo que seja ouvida na privacidade dos fones de ouvido de alguém.

3. Pagamento aos proprietários da gravação sonora

Os pagamentos aos proprietários das gravações mestres compõem a principal parcela do pagamento total por stream. É pago aos proprietários dos direitos autorais da gravação — seja uma gravadora, distribuidora ou os próprios artistas (se fecharam um acordo direto com o Spotify, por exemplo). O pagamento pela gravação geralmente é dividido entre as diferentes partes da cadeia de gravação, e as porcentagens dependerão muito do contrato em vigor — o que significa que o artista da gravação acaba recebendo de 20% a 100% dos fluxos de caixa. Para mais detalhes sobre como funciona o negócio fonográfico, confira nosso artigo sobre a Mecânica da Indústria Fonográfica.

Do lado do artista, o pagamento por stream dependerá de um grande número de fatores, desde o tipo de stream (com anúncios vs. premium) até o país onde a música foi ouvida. Enquanto o Spotify cobra $9,99 pela assinatura premium nos EUA, na Índia o preço cai para apenas $1,67 — e o pagamento variará proporcionalmente. Nem todos os streams são iguais. Exploramos o assunto em profundidade em nosso artigo sobre as taxas de pagamento do streaming, então confira se quiser saber mais sobre como funcionam os pagamentos de streaming (e por que devemos esquecer as métricas de pagamento por stream).

Do lado do streaming, porém, calcular o pagamento total ao artista é muito mais simples — os DSPs geralmente pagam uma porcentagem fixa de sua receita aos detentores de direitos. Essa porcentagem é determinada por meio de um fluxo contínuo de negociações entre os serviços de streaming e os detentores de direitos (ou seus representantes): mais notavelmente as três grandes gravadoras (que possuem ⅔ do catálogo de streaming) e a Merlin, a agência global de direitos digitais que representa a maioria do catálogo independente.

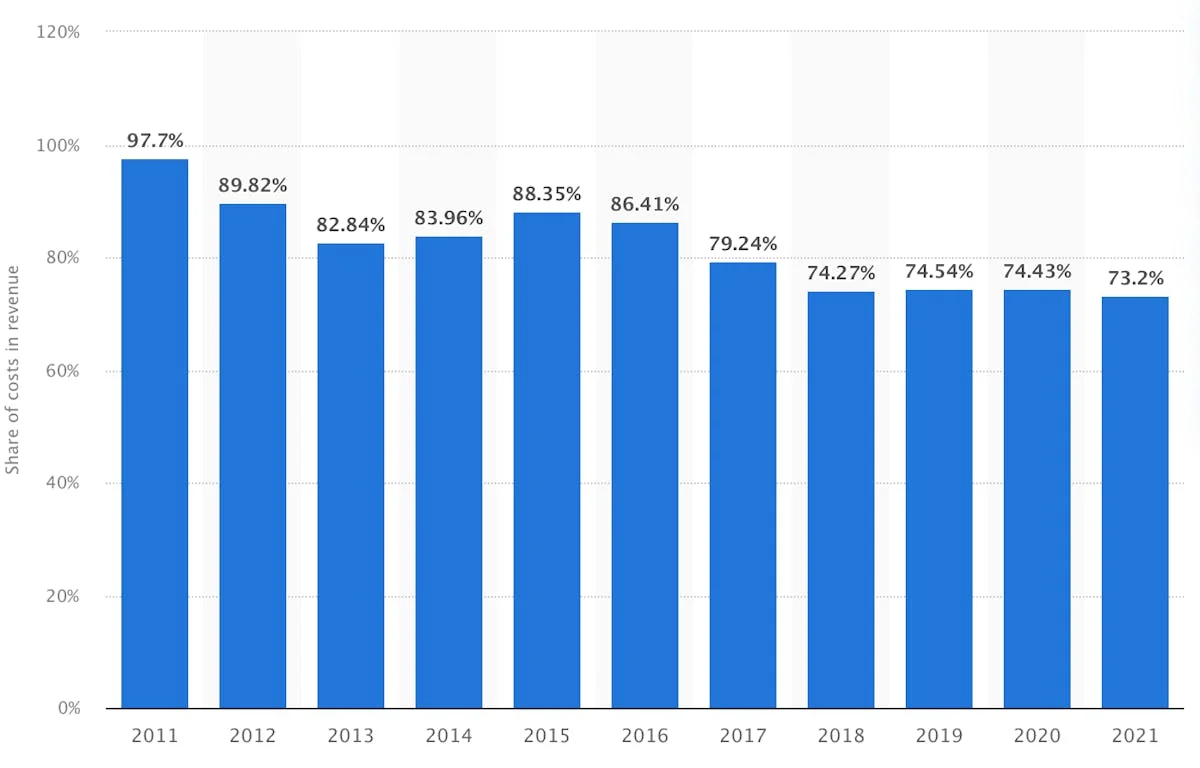

Os valores exatos que são objeto dessas negociações raramente são divulgados publicamente. Em 2018, segundo o relatório anual da empresa, o Spotify obteve €5,259 bilhões em receitas, e €3,906 bilhões, ou cerca de 74,2% desse total, foram imediatamente deduzidos como custo de receita — o custo total de fabricação e entrega do produto. Além dos próprios pagamentos, esse valor também inclui alguns gastos relacionados à manutenção das redes e entrega do conteúdo, que são difíceis de estimar — mas o percentual de 74,2% nos dá um limite superior para os custos totais de pagamento.

No entanto, há razões para acreditar que o pagamento real está abaixo de 70%. Cerca de 4-5 anos atrás, o Spotify comunicava uma taxa de pagamento de 70% — mas desde então o serviço de streaming negociou a redução da taxa de pagamento em todo o catálogo das majors sob condição de atingir metas específicas de receita e crescimento de assinantes. As negociações afetaram o custo de receita: o custo de receita atual é, de fato, significativamente menor do que os 88,4% de 2015.

Portanto, para o Spotify, uma estimativa fundamentada colocaria os pagamentos entre 60% e 70% da receita total — e há todas as razões para acreditar que a taxa de pagamento cairá nesse intervalo para todos os principais serviços de streaming. A Apple Music, por exemplo, costumava pagar 71,5-74% de sua receita (58% e 13,5-15% para os proprietários das gravações mestres e compositores, respectivamente), mas presumivelmente negociou taxas menores desde então, em paridade com o Spotify. Dadas as tensões de poder entre a indústria fonográfica e os serviços de streaming, as grandes gravadoras têm interesse em manter o campo de jogo nivelado e competitivo — portanto, é razoável acreditar que taxas aproximadamente iguais sejam aplicadas em todo o mercado.

Custo de Receita do Spotify como Percentual da Receita Total, 2011 a 2021

Fonte: Statista

O restante dos custos de streaming mal merece menção nesse contexto. O mercado ainda está em estágio inicial, portanto, a chave para o sucesso de uma empresa não está em otimizar a estrutura de custos interna. Voltando ao conceito de valoração do negócio como principal objetivo financeiro dos serviços de streaming: em sua essência, a valoração de mercado é uma estimativa coletiva de todos os lucros futuros combinados, sejam eles daqui a 10, 15 ou 20 anos, dado que o mercado de streaming é uma indústria em crescimento com enorme potencial. Portanto, os serviços de streaming podem jogar em um horizonte muito longo, assegurando a fatia de mercado que transformarão em lucros daqui a 10 ou até 20 anos. Lucratividade e custos de aquisição de clientes dificilmente são relevantes neste momento — o que importa é a participação no mercado global (com a suposição razoável de que o streaming se tornará o padrão global).

Se simplificarmos um pouco, cada serviço de streaming tem duas formas principais de aumentar a participação de mercado. A primeira é a expansão horizontal do mercado — entrar em novos territórios para desbloquear novas oportunidades de crescimento e ampliar o mercado endereçável. A segunda é fortalecer as posições nos mercados de streaming desenvolvidos: seja conquistando usuários de serviços concorrentes ou expandindo o produto para atrair públicos que ainda não usam streaming.

3. A Expansão Global do Streaming

Como mencionamos anteriormente, os mercados de streaming mais desenvolvidos estão atingindo a taxa máxima de adoção. Ou seja, mesmo com a penetração do streaming nos EUA chegando a 47,5% em 2018, o restante da população não tem interesse no valor atual dos serviços de streaming de música. A taxa máxima de adoção do streaming não é 100% da população — é o ponto em que o fluxo de novos usuários vai se esgotar (em torno de 50% de taxa de penetração, com base nas estatísticas dos mercados de streaming maduros).

Não há muito a ganhar em termos de "sangue novo" nos EUA e na Europa, mas, ao mesmo tempo, a penetração do streaming na Índia é de apenas 6,1%, o que significa que a oferta de streaming ainda precisa ser introduzida ao público mainstream. A MIDiA Research prevê que o crescimento de longo prazo do mercado global de streaming será impulsionado pelos mercados emergentes: Brasil, México, China e Índia — além dos grandes mercados que chegaram um pouco atrasados à festa do streaming, como Alemanha e Japão. Cada mercado musical local é um universo por si só e um tópico para uma discussão separada, mas vamos dar uma olhada nos mais interessantes:

1. China:

A China é o mercado musical que mais cresce no mundo atualmente. Saltou da 12ª para a 7ª posição no ranking global de mercados fonográficos da IFPI, e a enorme ascensão do streaming impulsiona grande parte desse crescimento. Hoje há mais de 600 milhões de pessoas fazendo login nos serviços de streaming a cada mês na China. No entanto, devido à legislação local e ao espaço digital fechado do país, esses públicos não estão acessíveis aos players globais de streaming. Em vez disso, são usuários dos serviços locais Q.Q. Music, KuWo, KuGou e NetEase Cloud. Apesar da ampla adoção do streaming, ainda há muito espaço para crescimento no mercado chinês, já que a taxa média de conversão para planos pagos é de apenas 3% (comparado a 46% do Spotify). No entanto, as assinaturas pagas nem são o foco dos players locais, pois a TME, o principal player do mercado, traça um caminho alternativo para chegar aos seus clientes. Fizemos uma análise completa sobre os serviços de streaming chineses — confira nosso Foco de Mercado: China se quiser saber mais sobre o único mercado de música digital do país.

2. Japão:

O segundo maior mercado musical do mundo, o Japão ainda é predominantemente físico, com toda a indústria construída em torno do formato CD. Em 2017, mais de 80% de todas as receitas fonográficas eram geradas por vendas de CDs. No entanto, o mercado físico está se deteriorando lentamente — e o streaming continua sendo a única resposta real à queda nas vendas de CDs. Todos os principais players já estão no mercado, do Spotify ao Apple Music, do Google Play ao YouTube Music — além de soluções locais que tentam aproveitar as especificidades do mercado, como o serviço de streaming Hi-Res da Sony Mora Qualitas. No entanto, os serviços existentes ainda não encontraram a chave para o mercado japonês, onde o streaming é um poder menor com menos de 10% de participação na receita. Como Goshi Manabe, representante internacional e consultor do principal provedor digital de música do país, a RecoChoku, destacou em nossa entrevista:

"[A transição para o modelo de streaming] tem que acontecer, é inevitável — é apenas uma questão de como vai acontecer. Mesmo no Japão, ninguém sabe. Todos estão apenas tentando se posicionar."

Para mais informações sobre o mercado musical japonês, berço do sistema idol que se tornou global nos últimos anos com nomes como BTS e BLACKPINK, confira nosso artigo Foco de Mercado: Japão.

3. Índia:

A Índia representa uma enorme oportunidade para o mercado global de streaming em termos de novos usuários. Segundo o órgão local da indústria IMI, apenas 150 milhões (ou cerca de 10% dos 1,3 bilhão de habitantes) usam serviços de streaming de música. Além disso, menos de 1% desses 150 milhões acaba pagando por assinaturas de streaming standalone — o que significa que o mercado tem um vasto potencial inexplorado, tanto em termos de adoção do streaming quanto de conversão para assinaturas premium. Com tamanha promessa, não é à toa que tanto o Spotify quanto o YouTube Music lançaram seus serviços na Índia em 2019 com menos de um mês de diferença.

É aqui que o modelo de serviço de ecossistema do YouTube brilha: enquanto o Spotify ganhou manchetes ao atingir mais de um milhão de usuários na Índia na primeira semana, o YouTube Music triplicou esse número, aproveitando os 245 milhões de usuários locais do YouTube. No entanto, os players globais enfrentarão uma concorrência enorme de marcas locais como Gaana e JioSaavn Music — o que significa que a Índia provavelmente se tornará o principal campo de batalha do mercado global de streaming nos próximos anos (junto com os mercados da MENA, onde a concorrência é estruturada de forma semelhante). Para saber mais sobre o mercado musical indiano, os serviços locais de streaming e o poder de Bollywood, confira nossa análise do mercado indiano.

Além de entrar em novos mercados, qualquer serviço de streaming pode expandir e fortalecer suas posições nos países de streaming desenvolvidos. Isso, claro, tem a ver com atrair usuários que estão migrando de outros serviços de streaming. No entanto, vamos deixar a concorrência interna de lado por ora — exploraremos esse tema no futuro — e focar nas oportunidades de mercado em geral. Afinal, o mercado tem apenas 12 anos. O potencial do produto ainda não foi totalmente realizado — portanto, ainda há espaço para o desenvolvimento da oferta de streaming, o que permitiria atrair novos públicos que ainda não usam streaming.

4. Smart Speakers e Dispositivos Controlados por Voz

As últimas previsões projetam que até 2022, os smart speakers chegarão a 66,3 milhões de lares ou 167,7 milhões de pessoas somente nos EUA — correspondendo à base projetada de usuários de streaming para o mesmo ano. Os smart speakers são um dos temas mais quentes da indústria musical atualmente, prometendo uma mudança no consumo de música (confira nossa análise sobre isso) que certamente causará impacto no mercado de streaming.

Os estudos já demonstraram que os smart speakers tendem a impulsionar o consumo de música, pois os usuários percebem que passaram a ouvir mais música, com sessões de escuta mais longas e uma seleção mais ampla de artistas — e onde há abundância musical, há mais demanda por streaming. Segundo pesquisa da NPR e Edison, 28% dos proprietários de smart speakers afirmam que adquirir o dispositivo os levou a assinar um serviço de streaming. Os smart speakers levam a música digital para os lares — e para um novo tipo de ouvinte passivo. Nesse sentido, a crescente penetração dos smart speakers tem um potencial considerável para o mercado de streaming — especialmente para as marcas de ecossistema. Três dos concorrentes mais próximos do Spotify, Amazon, Google e Apple, também são os três principais players no mercado de smart speakers — e embora todos os speakers tenham integração com o Spotify, há uma enorme sinergia para as marcas de ecossistema. Por exemplo, o Amazon Echo, a marca líder no mercado de smart speakers, vem com 90 dias de acesso gratuito ao Amazon Music Unlimited, e essa vantagem é prevista para colocá-lo à frente do Spotify em termos de taxa de crescimento no mercado dos EUA.

No entanto, junto com as novas oportunidades, surgem novos desafios com o consumo por voz, e os metadados são de longe o maior deles. Metadados inconsistentes ou incompletos são um problema complexo que afeta toda a indústria — cobrimos isso em detalhes aqui. No entanto, quando se trata de smart speakers, o principal problema não está na inconsistência nos créditos da música e nos desafios subsequentes de atribuição de receita. O ambiente controlado por voz exige um tipo completamente novo de metadados quando se trata de descoberta e recomendação de música. Os assistentes de voz levam as pessoas a consultas informais e menos estruturadas, o que no mundo da música significaria uma transição fundamental: de colocar o nome do artista ou uma playlist na barra de pesquisa para pedir à Alexa para tocar um tipo de música. Como Bob Moczydlowsky, MD da Techstars Music, coloca:

Como nos preparamos para a voz? Como são os metadados? Como é a marcação? Como lemos as emoções? [...] Na minha casa tem a minha voz, a voz da minha esposa, a voz do meu filho, a voz da minha filha. Temos uma conta Alexa, mas todos temos preferências diferentes. Então o que me empolga [é] quando digo "Alexa, toca uma música triste", recebo algo como "Blood and Chocolate". Quando meu filho diz "Alexa, toca uma música triste", ele recebe "When will I see you again". Aí minha filha diz "Toca uma música triste" — e ela recebe a música do ABBA, porque ela está apaixonada por isso agora.

Para alcançar esse efeito de busca e recomendação personalizada, uma grande quantidade de metadados internos precisa ser atribuída a cada música no catálogo de streaming, o que é verdadeiramente uma tarefa de Sísifo. Além disso, esses dados precisam ser personalizados: essencialmente, o ambiente mediado por voz exige uma transição das playlists de humor — servidas da mesma forma para toda a base de usuários — para tags de humor personalizadas. Existem diversas abordagens para metadados e recomendação: do Projeto Genoma Musical do Pandora, baseado em classificação humana, à recomendação algorítmica do Spotify, baseada em dados de playlists geradas por usuários e perfis de gosto. No entanto, embora os métodos atuais possam funcionar bem na tela do smartphone, o ambiente controlado por voz certamente tornará a recomendação muito mais complexa. Portanto, a questão de como o mercado de streaming se preparará para a voz e como essa nova recomendação afetará a indústria musical permanece em aberto.

5. Do Áudio Musical ao Áudio Geral: Os Serviços de Streaming Desafiando o Rádio

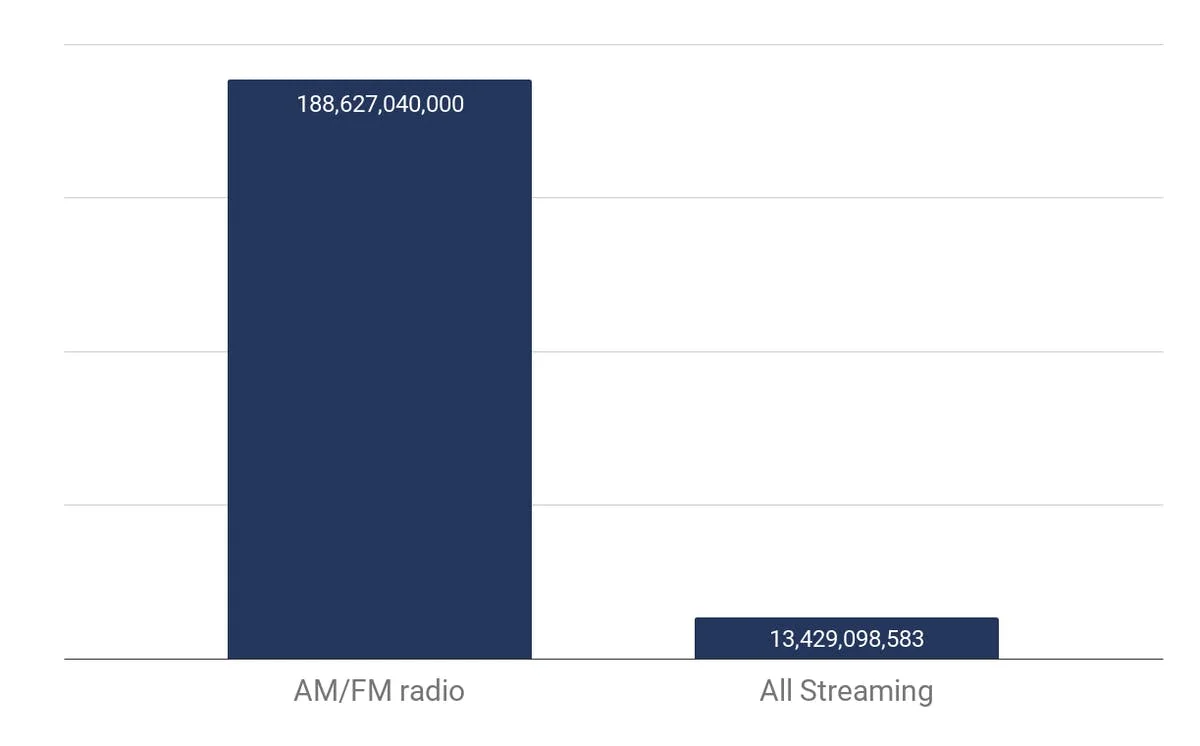

Vivemos na economia da atenção, o que significa que os serviços de streaming competem com outros meios pela atenção dos usuários — e se falamos de conteúdo de áudio em geral, o maior concorrente do streaming é o rádio. Frequentemente considerado um meio ultrapassado, o rádio ainda mantém um poder substancial em alguns mercados. Tome os EUA como exemplo: o rádio é tanto o primeiro canal de consumo de música quanto o meio mais poderoso dos EUA, alcançando 92% dos americanos toda semana. Nesse sentido, o público do rádio é uma enorme oportunidade para o mercado de streaming. No entanto, conquistar o ouvinte de rádio não é uma tarefa fácil.

Escuta de Áudio nos EUA no 2º Trimestre de 2017 por Meio, Minutos Semanais Médios de Uso Total

Fonte: Nielsen

Primeiro, o streaming precisará conquistar a escuta no carro. O rádio vive nas estradas: os 247 milhões de veículos nos EUA são talvez o principal motivo por trás da força do meio no país. O carro é o principal campo de batalha do confronto streaming vs. rádio, e todos os principais serviços de streaming agora oferecem soluções para escuta a bordo. A Apple tem o CarPlay, o Google tem o Android Auto, e até o Spotify deu seus primeiros passos nesse espaço, confirmando testes de seu aguardado assistente inteligente por voz para carros.

Segundo, o streaming precisa diversificar o conteúdo, passando do streaming exclusivo de música para o streaming de áudio em geral. No início deste ano, o Spotify anunciou publicamente sua ambição de se tornar "a principal plataforma de áudio do mundo". Desde então, fomos impactados pelas notícias dos investimentos do Spotify no espaço de podcasts, playlists curadas de podcasts e novo design do aplicativo com ênfase em conteúdo não musical. O Spotify é o primeiro serviço de streaming a fazer movimentos ousados no espaço de conteúdo não musical, e sua ambição vai além de conquistar usuários do Apple Music oferecendo conteúdo de talk shows.

Há poucos dias, surgiu a notícia da nova playlist personalizada "My Daily Drive", que combinaria recomendações musicais com programas de notícias. O My Daily Drive é a essência da estratégia do Spotify para conquistar o coração do público do rádio. É projetado tanto para o consumo no carro (a palavra "drive" já dá uma pista) quanto espelha o formato do rádio musical, misturando música e talk shows. Conteúdo não musical traria novos usuários para o mercado — o Spotify já declarou que o foco em podcasts permitiu "convencer pessoas que antes achavam que o Spotify não era adequado para elas a experimentar". No entanto, pode haver mais por trás da estratégia de conteúdo de áudio abrangente do Spotify.

Assistente de Voz "Car Thing" do Spotify

Imagem: Spotify

Serviços de Streaming em Busca de Lucratividade de Longo Prazo

Segundo o CEO da empresa, o Spotify espera que no futuro mais de 20% de toda a escuta na plataforma seja atribuída ao conteúdo não musical — e isso é, de fato, uma enorme oportunidade para construir um modelo financeiro sustentável e lucrativo. Como mencionamos, cerca de 60-70% das receitas dos serviços de streaming sai imediatamente na forma de pagamentos para a indústria musical. Essa taxa de pagamento não é um problema no curto prazo, já que os serviços de streaming não precisam ser lucrativos agora. No longo prazo, porém, precisarão encontrar uma forma de monetizar sua base de usuários. Diluir o conteúdo é um dos caminhos para a lucratividade: o conteúdo não musical é muito mais barato para os serviços de streaming, pois não tem uma taxa de pagamento de 70% atrelada a ele. Portanto, se a empresa reduzir a participação do conteúdo musical, poderá negociar taxas menores da forma que "ei, Universal, a música representa apenas 80% do consumo na nossa plataforma — é apenas razoável que cortemos as taxas em 20%".

De certa forma, o mercado de streaming está apenas testando as coisas agora — coisas que poderão potencialmente gerar lucros daqui a 20 anos. Existem vários caminhos para a lucratividade: cruzar para setores vizinhos da indústria musical e vender produtos complementares como ingressos para shows e merchandise; simplesmente aumentar os preços das assinaturas — e o Spotify já está experimentando todos eles. Em 2018, a empresa testou aumentos de preço de 10% na Noruega, e a aba "shows" na página do artista está a uma integração de sistema de pagamento de se tornar um marketplace de ingressos dentro do aplicativo. De certa forma, o setor de streaming está na encruzilhada e não se apressa em sair dela — mas pode ter certeza de que, uma vez que o faça, uma nova transformação na indústria musical virá na sequência.

Do ponto de vista da indústria musical, qualquer decisão importante dos serviços de streaming terá um enorme efeito. Digamos que o Spotify siga o caminho da diluição de conteúdo e redução das taxas de pagamento — é claramente uma faca de dois gumes. Por um lado, a diluição de conteúdo significaria que o setor musical teria direito a uma parte menor do bolo de receita do streaming. Por outro, o bolo em si crescerá à medida que novos usuários entram no sistema — afinal, as estações de rádio americanas não pagam royalties de performance, alegando que oferecem "publicidade e promoção gratuita ao artista". Em suma, o mercado de streaming inevitavelmente encontrará lucratividade de uma forma ou outra — e os profissionais da música precisarão se manter ágeis e adaptar suas estratégias de acordo.