L'adoption du streaming est de loin le changement le plus significatif de l'industrie au cours des dix dernières années — et c'est un changement qui est toujours en cours. Aujourd'hui encore, les services de streaming cherchent des moyens d'élargir leur base d'utilisateurs, de développer leur produit, de faire croître les revenus et de trouver un modèle économique durable à long terme. L'industrie musicale est prise en plein milieu de tout cela. Le streaming a déjà changé la façon dont l'industrie du disque fonctionne et la façon dont nous consommons, partageons et vivons la musique — et ce n'est peut-être que le début. C'est pourquoi nous avons décidé d'examiner de près la mécanique du streaming musical et de répondre à la question : comment fonctionne réellement le business du streaming et comment va-t-il continuer à impacter l'industrie musicale ?

Comment fonctionne le streaming musical ? Vue d'ensemble

Le streaming musical fonctionne de manière très simple : un service de streaming délivre des données à l'utilisateur en petites quantités, lui permettant d'accéder à de la musique pré-mise en mémoire tampon quelques minutes ou même quelques secondes avant la lecture.

À condition que l'utilisateur dispose d'une bonne connexion internet, la technologie de streaming offre une expérience d'écoute ininterrompue, sans jamais réellement enregistrer les fichiers sur l'appareil de l'utilisateur. Cette technologie — et le business du streaming dans son ensemble — s'est développée en réponse aux plateformes de piratage musical de la fin des années 90 et du début des années 2000. Voici comment les choses se sont passées :

Histoire du marché du streaming musical

Rembobinons les 20 dernières années. Nous sommes en 1999, et il y a un nouveau service passionnant sur le web qui prend de l'ampleur parmi les étudiants américains — Napster. Il permet l'échange de données via des réseaux peer-to-peer facilement, et comme les fichiers .mp3 sont si bien compressés, la musique devient le contenu principal transféré via Napster. Presque immédiatement, la RIAA dépose une plainte, qui durera huit ans, coûtant au service et à son investisseur Bertelsmann plus de 300 millions en règlements. Cependant, le concept du partage de musique P2P est désormais dans le domaine public — et les tentatives de l'industrie du disque pour fermer les sites pirates ressemblent un peu au combat contre l'Hydre de Lerne. Dès qu'un service pirate est fermé, deux nouveaux prennent sa place. LimeWire, Morpheus, BearShare, Shareaza — la liste des descendants de Napster pourrait s'allonger indéfiniment.

Le streaming comme réponse au piratage

L'approche juridique s'est avérée à peu près infructueuse, et les revenus plongeaient dans toute l'industrie du disque. Diverses alternatives légales de téléchargement à la possession sont entrées sur le marché au début des années 2000, l'exemple le plus notable étant iTunes, intégré à l'écosystème d'Apple — mais même lui ne pouvait pas rivaliser avec l'attrait des services pirates gratuits. En 2008, selon les estimations de l'IFPI, 95 % de toute la musique numérique était téléchargée illégalement. Le marché avait désespérément besoin d'un changement, d'un modèle économique capable de concurrencer les pirates. Heureusement, la réponse ne tarda pas à venir : vers 2007, la musique comme service, le modèle de musique ouverte, ou simplement le streaming musical vint au secours de l'industrie du disque.

Il est difficile de déterminer quel a été le premier service de streaming. YouTube a été lancé en 2005, tout comme le service de radio interactive de Pandora. SoundCloud, le premier service à la demande axé sur la musique, a été lancé en 2007. Cependant, si la question est « quel est le premier DSP à avoir appliqué le modèle de streaming tel que nous le connaissons aujourd'hui », la réponse est claire. Spotify a été fondé en 2006 et lancé publiquement en Europe en 2008 en tant que premier service de streaming légal avec un catalogue étendu et exhaustif.

Une classification complète des services de streaming musical

Le produit de base du marché du streaming est un accès illimité et fluide à toute la musique du monde. Certes, aucun catalogue de streaming n'est réellement complet — mais l'idée est que 99 % des utilisateurs n'auront jamais besoin de chercher de la musique en dehors de leur service de streaming de prédilection.

Cependant, à mesure que le marché s'est développé, les nouvelles entreprises entrant sur le marché ont dû se différencier les unes des autres — et de Spotify, le leader historique de la catégorie. Ces nouvelles plateformes de streaming ont adopté des positionnements différents, s'appuyant sur l'offre de base d'accès illimité à la musique, et ont rendu le marché de plus en plus complexe. Voici donc une classification complète des différents types de marques de streaming sur le marché.

1. Spotify comme marque pionnière

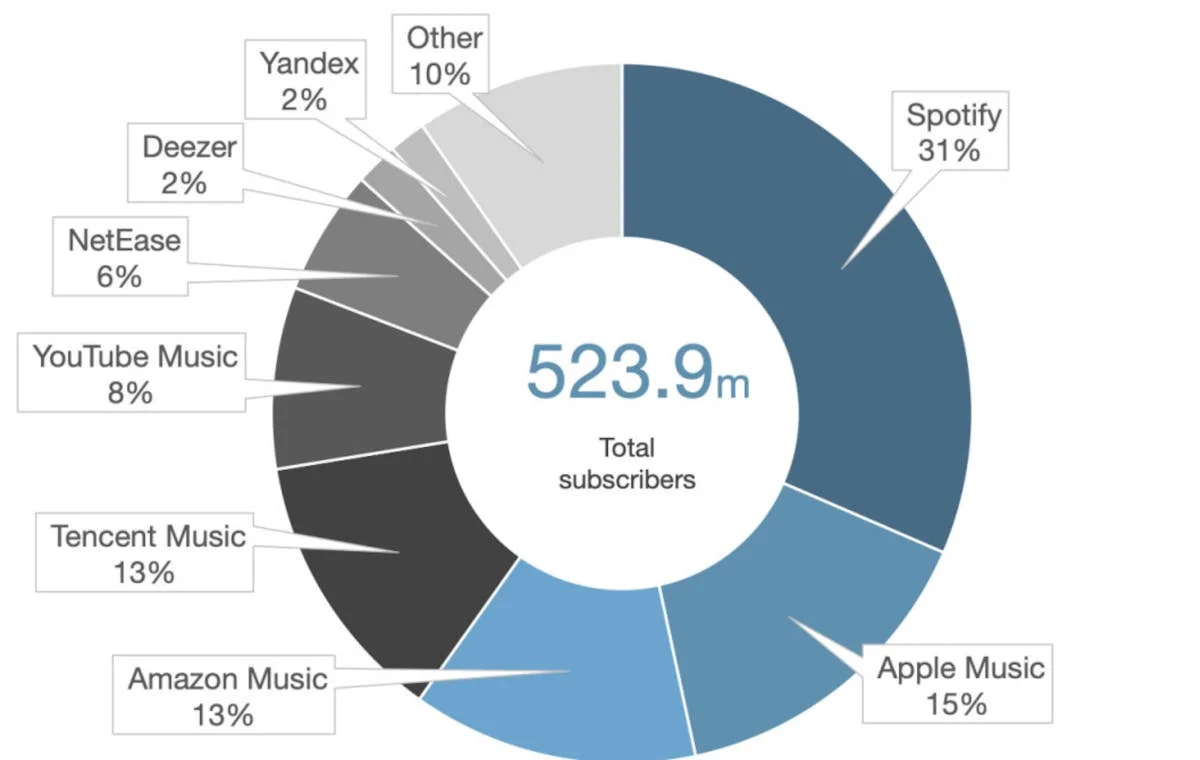

En tant que premier produit de la catégorie, Spotify s'est acquis le statut de marque de référence : si vous vivez en Europe ou aux États-Unis, vous pensez probablement à Spotify quand vous entendez « streaming musical » — tout comme vous pensez à Google quand vous entendez « recherche web » (bien que Spotify ne soit pas devenu synonyme de la catégorie, comme l'a fait Google). Ce seul fait est devenu un avantage pionnier considérable pour Spotify d'un point de vue de marque. Aucun concurrent n'a réussi à rattraper Spotify, du moins en ce qui concerne les abonnés payants — bien que NetEase Cloud et Tencent Music les aient largement dépassés en termes d'utilisateurs actifs mensuels.

Le marché du streaming est très complexe : en juillet 2018, il y avait plus de 200 DSPs offrant des capacités de streaming musical. Tous ces services de streaming se trouvent en position d'entrant tardif, devant différencier leur offre de Spotify d'une manière ou d'une autre — simplement parce que personne n'utiliserait un service de streaming X qui copierait toutes les fonctionnalités de Spotify. Pourquoi le ferait-on, si Spotify existe déjà ? En même temps, quand Spotify est entré sur le marché pour la première fois, il a défini ce qu'est un service de streaming musical. Donc, si le concurrent rendait son produit trop différent de Spotify, il « sortirait de la catégorie », ce qui signifie qu'il ne serait même pas considéré par le consommateur comme une alternative à la startup suédoise. Ces deux facteurs constituent l'essence de l'avantage de Spotify : tous les autres acteurs du marché doivent trouver un équilibre entre suivre les traces de Spotify et s'en distancer.

En ce sens, toutes les marques du marché peuvent être classifiées en fonction de la façon dont elles surmontent l'avantage de Spotify.

Part de marché des abonnés au streaming musical dans le monde, S2 2021, par entreprise

Source : MIDiA Research; Music Industry Blog

2. Les marques d'écosystème

Le premier groupe est constitué des plateformes de streaming intégrées dans un écosystème plus large de services et de produits. Tous les grands services de streaming internationaux appartiennent à cette catégorie. Apple Music, Google Play Music, Amazon Music — toutes ces plateformes sont en mesure de défier Spotify frontalement en proposant un service de streaming intégré dans un univers de produits plus large. Bien sûr, il y a d'autres raisons : du financement interne et du capital humain à l'image de marque associée à l'icône de la pomme croquée. Cependant, imaginez l'effet promotionnel d'avoir votre service de streaming pré-installé sur chaque iPhone jamais produit ; d'inclure une version limitée d'Amazon Music dans chaque abonnement Amazon Prime ; ou de s'appuyer sur la base d'utilisateurs de Google Home pour vendre des abonnements premium. De telles synergies permettent à Apple, Google et Amazon de concurrencer Spotify directement, sans trop différencier leur produit. Les services de streaming groupés des opérateurs télécom, du japonais D-Hits au canadien Bell, entreraient également dans cette catégorie.

3. Les marques locales

Le deuxième groupe est celui des marques locales qui se sont développées comme alternative à Spotify dans les limites du marché local. Les services de streaming chinois de TME, avec leurs 600 millions d'utilisateurs, en sont peut-être l'exemple le plus marquant, mais on en trouve partout dans le monde. Le russe Yandex Music et Zvuk, les indiens Gaana et JioSaavn Music, le coréen Melon, l'africain Boomplay Music, Anghami au Moyen-Orient et en Afrique du Nord — la liste pourrait s'allonger. Tandis que Spotify et les marques d'écosystème dominent l'Europe et les Amériques, la majorité des marchés hors du monde occidental ont développé leurs propres paysages de streaming en l'absence des acteurs mondiaux.

Ces derniers temps, les grandes marques internationales de streaming ont tourné leur attention vers ces marchés en développement. Les médias spécialisés sont bombardés de nouvelles sur Spotify, Amazon, YouTube Music et Deezer entrant sur de nouveaux marchés — avec une forte concentration sur l'Inde et les pays MENA. La plupart de ces régions ont déjà des marques de streaming établies, ce qui signifie que les services mondiaux (y compris Spotify) se trouvent en position de rattrapage — et la question reste de savoir s'ils seraient capables de battre la concurrence locale. D'un côté, les acteurs mondiaux peuvent arriver en force, brandissant leurs bases d'abonnés et des budgets marketing inégalés. D'un autre côté, ils pourraient encore peiner avec le catalogue local et la curation spécifique à la culture — ce qui est un facteur de succès majeur sur les marchés domestiques. Les marchés émergents sont susceptibles de devenir le principal champ de bataille au sein de l'industrie du streaming dans les années à venir.

4. Les marques de niche

La troisième approche pour surmonter l'avantage de Spotify consiste à différencier le produit lui-même et à séduire une audience de niche. L'offre de base de la plupart des services de streaming est l'accès illimité à la bibliothèque musicale complète du monde. Même si elle n'est pas complète en soi — l'idée est que vous pouvez trouver n'importe quelle chanson à laquelle vous pensez parmi les 40+ millions de titres de Spotify. Cependant, cette approche universelle des services de streaming mondiaux laisse de la place à l'amélioration, et c'est là qu'interviennent les services de streaming de niche. L'idée est que si vous choisissez un segment de clientèle spécifique — généralement les fans d'un genre particulier — et que vous construisez un service dédié pour eux, vous seriez en mesure de créer une meilleure expérience d'écoute (incluant la découverte, la recommandation, etc.) au sein de cette niche.

La musique classique est le fruit le plus facile à cueillir, mais plusieurs applications appliquent la même approche de niche dans différents genres. Nous avons BeatportLink pour la musique électronique, GimmeRadio pour le metal — et même Tidal peut être mis dans cette catégorie en raison de sa connexion avec le monde du hip-hop — bien que son catalogue ne soit pas limité au genre. En outre, divers services de streaming Hi-Fi comme QoBuz sont également des marques de niche en quelque sorte — mais ciblant les audiophiles plutôt que les fans d'un genre. Disons-le clairement, facturer 24,99 $/mois pour du streaming FLAC 24 bits n'est guère un positionnement grand public.

5. Les services de streaming semi-musicaux

Enfin, il y a les fournisseurs de services numériques qui, bien qu'utilisés pour le streaming musical à la demande, ne correspondent pas exactement à la définition d'un service de streaming. Les exemples les plus marquants de ces marques sont les acteurs historiques du marché, présents avant même l'arrivée de Spotify : YouTube, Bandcamp, SoundCloud, Pandora, et similaires. Prenez YouTube comme exemple : même si c'est principalement un site de partage de vidéos, 47 % de toute la consommation musicale dans le monde passe par la plateforme. Ou TikTok, créé à l'origine pour partager de courtes vidéos, est non seulement devenu un outil de découverte musicale, mais aussi un influenceur de hits mondiaux. Les services semi-streaming ont la ressource la plus précieuse de toutes — des utilisateurs actifs qui utilisent la plateforme comme source de musique — ce qui signifie qu'ils peuvent tirer parti de cette audience et essayer de la convertir en abonnés payants. YouTube Music, SoundCloud GO+, Pandora Premium — la plupart des DSP historiques aux frontières du marché du streaming ont maintenant franchi le pas, entrant dans la course pour les 9,99 $/mois du consommateur.

5 tendances du streaming musical qui façonnent l'industrie

Selon l'analyse du marché international du streaming par Music Business Research, alimentée par les données IFPI, en 2011, plus de 80 % de tous les marchés dans le monde étaient dominés par les ventes physiques — si l'on ne tient pas compte de la consommation via des services pirates, qui étaient encore à leur apogée (surtout en dehors de l'Europe et de l'Amérique du Nord). En 2017, 85 % des marchés étaient passés au numérique en priorité, et pour tous ces pays (sauf l'Indonésie et la Malaisie), le streaming est la principale source de revenus numériques. Le streaming est désormais la principale source de revenus d'enregistrement dans le monde. Les revenus de l'industrie du disque, en hausse de 9,7 % supplémentaires en 2018, semblent en voie d'égaler voire de dépasser le pic pré-piratage de 2000-2001 — et le moteur de cette croissance est le développement rapide du streaming. Mais que réserve l'avenir aux likes de Spotify ?

1. La maturation du marché

La majeure partie de la croissance du streaming que nous voyons aujourd'hui est due aux nouveaux consommateurs qui passent des générations précédentes de distribution musicale — qu'il s'agisse des ventes physiques ou des téléchargements numériques. Une fois ce changement complété, la croissance est vouée à ralentir — en fait, nous en sommes déjà au point où certains marchés plus développés atteignent le taux d'adoption maximal du streaming. Prenons l'exemple des marchés scandinaves : en Finlande, en Suède, en Norvège, au Danemark et en Islande, selon les données IFPI, le streaming représente plus de 90 % des ventes de musique numérique, soit environ 80 à 85 % de tous les revenus de l'industrie du disque. Les marchés scandinaves sont les premières économies de streaming matures qui ont achevé la transition des utilisateurs mentionnée ci-dessus — et en ce sens, ils peuvent offrir un aperçu de l'avenir du marché mondial du disque.

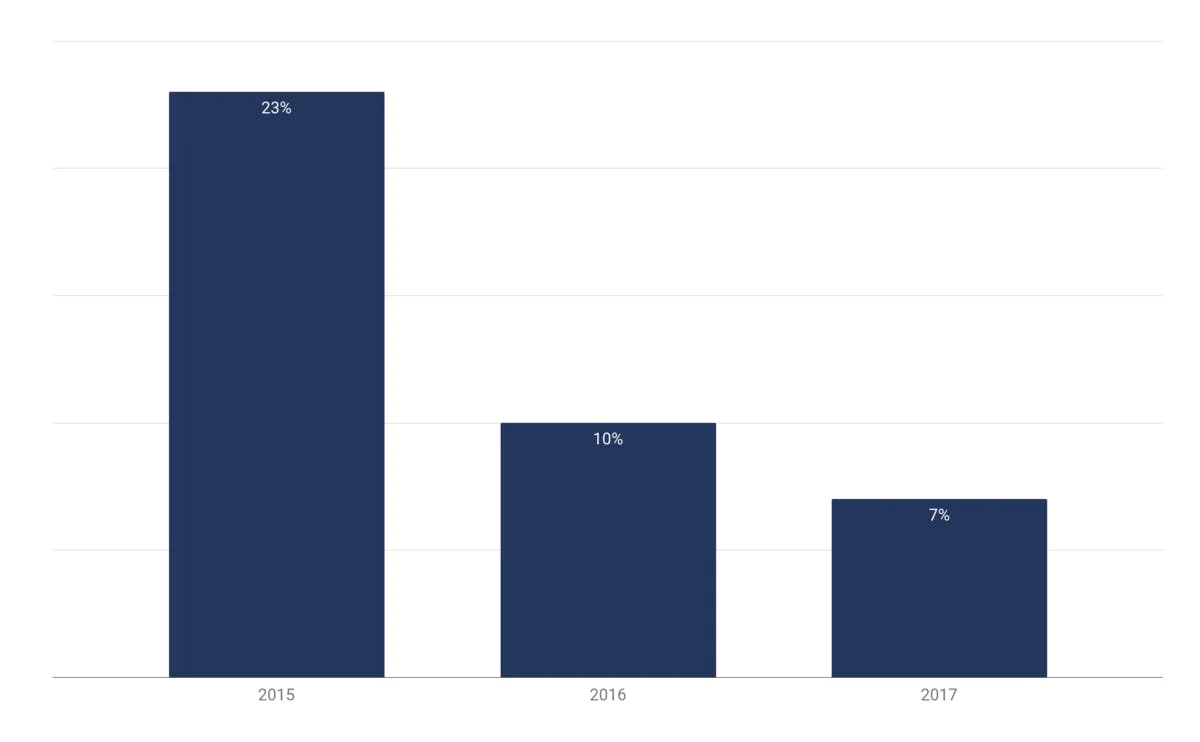

Croissance des revenus du marché de streaming en Suède, 2015-2017

Source : MIDiA Research

Regardons la patrie de Spotify, la Suède. En 2017, les ventes de streaming n'ont augmenté que de 7 %, contre 23 % en 2015. À l'échelle mondiale, une croissance annuelle de 7 % est presque une stagnation, étant donné que les revenus mondiaux ont progressé de 41,1 % sur la même période. Cependant, c'est l'avenir inévitable de l'industrie du streaming — la question est juste de savoir comment et quand les différents marchés locaux atteindront cet état de maturité.

L'industrie du streaming est fragmentée : alors que certains marchés, comme les pays scandinaves et, dans une moindre mesure, les États-Unis, approchent de l'âge adulte, de nombreuses régions entrent à peine dans leur adolescence. La tendance à la maturation semble cependant prendre le dessus. En 2016 et 2017, les revenus du streaming ont augmenté de 60,4 % et 41,1 % respectivement. En 2018, la croissance est redescendue à 34 %. MIDiA Research prévoit que cette tendance persistera dans un avenir prévisible, avec le marché mondial atteignant un taux de croissance de 7 % d'ici 2026.

2. Le streaming et le coût de la musique

Dans l'état actuel du business, la plupart des services de streaming peinent à trouver un modèle financier viable. Spotify n'a déclaré de bénéfice qu'une seule fois en plus de dix ans d'histoire, au T4 2018 — et la société prévoit de replonger dans le rouge en 2019. Il y a toutes les raisons de croire que non seulement Spotify, mais tous les grands services occidentaux n'ont pas encore atteint la rentabilité — c'est juste que Spotify n'a pas une grande entreprise derrière lui pour absorber les pertes comme Apple Music ou Amazon Music. Cependant, la rentabilité n'est pas impérative pour les services de streaming — bien plus important est la valorisation du business. Ce qui signifie que la question n'est pas de savoir comment les services de streaming vont dégager des bénéfices — c'est de savoir comment ils vont maintenir leur élan, compte tenu du ralentissement du marché.

Revenus et résultat net de Spotify, 2013 à 2018, en milliards d'euros

Source : Spotify

Premièrement, pour comprendre comment les services de streaming gagnent de l'argent, nous devons examiner la structure des coûts de ce segment. Le premier poste de coût pour tout service de streaming est le versement aux ayants droit. En général, ce versement se divise en :

1. Redevances mécaniques

Versées aux auteurs-compositeurs pour le droit de reproduire l'enregistrement chaque fois que l'utilisateur choisit de jouer une chanson. Cela signifie que les écoutes non interactives sur les DSP, comme le flux radio financé par la publicité de Pandora, ne génèrent pas ce type de redevances.

2. Redevances de représentation

Versées aux auteurs-compositeurs pour le droit d'exécuter publiquement leur musique. Puisque le modèle de distribution du streaming implique que le consommateur ne possède aucune des chansons, chaque stream est assimilé au service de streaming exécutant publiquement une chanson pour l'utilisateur — même si elle est écoutée dans l'intimité de ses écouteurs.

3. Versement aux propriétaires des enregistrements sonores

Les versements aux propriétaires du copyright master constituent la part principale du versement global par stream. Ils sont versés aux propriétaires du copyright d'enregistrement — qu'il s'agisse d'un label, d'un distributeur ou des artistes eux-mêmes (s'ils ont conclu un accord direct avec Spotify, par exemple). Le versement pour l'enregistrement est généralement réparti entre les différents acteurs de la chaîne d'enregistrement, et les répartitions dépendront énormément du contrat en place — ce qui signifie que l'artiste interprète finit par toucher entre 20 % et 100 % des flux financiers. Pour plus de détails sur le fonctionnement du business de l'enregistrement, consultez notre article sur la Mécanique de l'industrie du disque.

Du côté de l'artiste, le versement par stream dépendra d'un vaste nombre de facteurs, du type de stream (financé par la publicité ou premium) ainsi que du pays où la chanson a été streamée. Alors que Spotify facture 9,99 $ pour son abonnement premium aux États-Unis, en Inde, le prix descend à seulement 1,67 $ — et le versement différera en conséquence. Tous les streams ne sont pas égaux. Nous avons exploré le sujet en profondeur dans notre article sur les taux de rémunération du streaming, consultez-le si vous voulez en savoir plus sur le fonctionnement des versements du streaming.

Du côté du streaming, cependant, le calcul du versement global aux artistes est beaucoup plus simple — les DSP paient généralement un pourcentage fixe de leurs revenus aux ayants droit. Ce pourcentage est déterminé par un flux continu de négociations entre les services de streaming et les ayants droit (ou leurs représentants) : notamment les trois majors (qui possèdent les deux tiers du catalogue de streaming) et Merlin, l'agence mondiale de droits numériques représentant la majorité du catalogue indépendant.

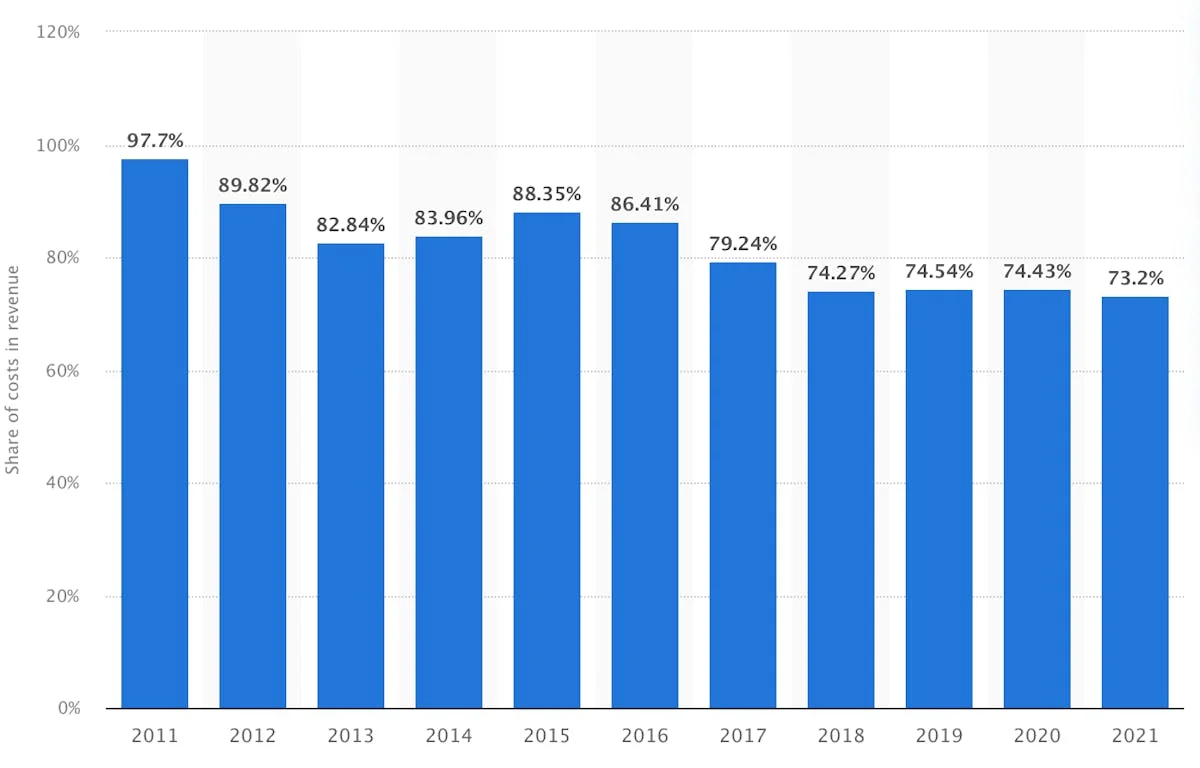

Les chiffres exacts qui font l'objet de ces négociations sont rarement divulgués publiquement. En 2018, selon le rapport annuel de la société, Spotify avait réalisé 5 259 millions d'euros de revenus, et 3 906 millions d'euros, soit environ 74,2 % de cette somme, étaient immédiatement déduits comme coût des revenus — coût total de fabrication et de livraison du produit. En dehors des versements eux-mêmes, ce chiffre inclurait également certaines dépenses liées à la maintenance des réseaux et à la livraison du contenu, difficiles à estimer — mais le chiffre de 74,2 % peut nous donner un seuil supérieur pour les coûts totaux des versements.

Cependant, il y a des raisons de croire que le versement réel est inférieur à 70 %. Il y a environ 4 à 5 ans, Spotify communiquait un taux de versement de 70 % — mais depuis lors, le service de streaming a négocié la réduction du taux de versement sur l'ensemble du catalogue des majors à condition d'atteindre des objectifs spécifiques de revenus et de croissance des abonnés. Ces négociations ont affecté le coût des revenus : le coût actuel des revenus est en fait considérablement inférieur aux 88,4 % de 2015.

Ainsi, pour Spotify, une estimation éclairée placerait les versements quelque part entre 60 % et 70 % du revenu total — et il y a toutes les raisons de croire que le taux de versement se situerait dans cette fourchette pour tous les principaux services de streaming. Apple Music, par exemple, versait 71,5-74 % de ses revenus (58 % et 13,5-15 % aux propriétaires de masters et aux auteurs-compositeurs respectivement), mais a vraisemblablement négocié à la baisse depuis lors, à la hauteur de Spotify. Étant donné les tensions de pouvoir entre l'industrie du disque et les services de streaming, les grandes maisons de disques ont intérêt à maintenir un terrain de jeu équilibré et compétitif — il est donc raisonnable de croire que des taux approximativement égaux sont appliqués à l'ensemble du marché.

Coût des revenus de Spotify en part du revenu total, 2011 à 2021

Source : Statista

Le reste des coûts de streaming mérite à peine d'être mentionné dans ce contexte. Le marché est encore à un stade précoce, donc la clé du succès d'une entreprise ne réside pas dans l'optimisation de la structure des coûts internes. Pour revenir au concept de la valeur de l'entreprise comme objectif financier principal des services de streaming : au fond, la valorisation boursière est une estimation collective de tous les bénéfices futurs combinés qu'ils soient à 10, 15 ou 20 ans, étant donné que le marché du streaming est une industrie en croissance avec un énorme potentiel. Ainsi, les services de streaming peuvent jouer sur le très long terme, sécurisant leur part de marché qu'ils convertiront en bénéfices 10 ou même 20 ans plus tard. La rentabilité et les coûts d'acquisition clients ne sont guère pertinents à ce stade — ce qui compte c'est la part du marché mondial (avec l'hypothèse raisonnable que le streaming deviendra la norme mondiale).

Pour simplifier, chaque service de streaming a deux principales façons de développer sa part de marché. La première est l'expansion horizontale du marché — entrer dans de nouveaux territoires pour débloquer de nouvelles opportunités de croissance et élargir le marché adressable. La seconde consiste à renforcer les positions sur les marchés de streaming développés : soit en gagnant des utilisateurs des services concurrents, soit en élargissant le produit pour attirer des audiences non-streaming.

3. L'expansion mondiale du streaming

Comme nous l'avons mentionné précédemment, les marchés de streaming plus développés atteignent le taux d'adoption maximal. Autrement dit, même si la pénétration du streaming aux États-Unis était de 47,5 % en 2018, le reste de la population n'est pas intéressé par la valeur actuelle des services de streaming musical. Le taux d'adoption maximum du streaming n'est pas 100 % de la population — c'est le point où le flux de nouveaux utilisateurs se tarirait (autour de 50 % de taux de pénétration, selon les statistiques des marchés de streaming matures).

Il n'y a pas grand-chose à gagner en termes de « sang neuf » aux États-Unis et en Europe, mais en même temps, la pénétration du streaming en Inde est seulement de 6,1 %, ce qui signifie que l'offre de streaming doit encore être introduite au grand public. MIDiA Research prédit que la croissance à long terme du marché mondial du streaming sera portée par les marchés émergents : Brésil, Mexique, Chine et Inde — ainsi que les grands marchés un peu en retard sur le streaming, notamment l'Allemagne et le Japon. Chaque marché musical local est un univers à part entière et un sujet de discussion séparé, mais voici les plus intéressants :

1. La Chine :

La Chine est l'industrie musicale à la croissance la plus rapide au monde en ce moment. Elle est passée de la 12e à la 7e place dans le classement mondial de l'industrie du disque de l'IFPI, et la montée en puissance du streaming alimente une grande partie de cette croissance. Il y a maintenant plus de 600 millions de personnes qui se connectent aux services de streaming chaque mois en Chine. Cependant, en raison de la législation locale et de l'espace numérique fermé du pays, ces audiences ne sont pas accessibles aux acteurs mondiaux du streaming. Au lieu de cela, ils sont utilisateurs des services de streaming locaux Q.Q. Music, KuWo, KuGou et NetEase Cloud. Malgré la large adoption du streaming, il reste encore une immense marge de croissance sur le marché chinois, car le taux de conversion premium moyen n'est que de 3 % (contre 46 % pour Spotify). Cependant, les abonnements premium ne sont même pas l'objectif des acteurs locaux, car TME, l'acteur le plus important du marché, emprunte une voie alternative. Nous avons rédigé un excellent article sur les services de streaming chinois — consultez notre Focus Marché : Chine si vous voulez en savoir plus sur le marché musical numérique unique du pays.

2. Le Japon :

Deuxième plus grand marché musical du monde, le Japon est encore un marché majoritairement physique, avec toute l'industrie construite autour du format CD. En 2017, plus de 80 % de tous les revenus de l'industrie du disque étaient générés par les ventes de CD. Cependant, le marché physique se détériore lentement — et le streaming reste la seule vraie réponse à la baisse des ventes de CD. Tous les grands acteurs sont déjà sur le marché, de Spotify à Apple Music en passant par Google Play et YouTube Music — ainsi que des solutions locales essayant de tirer parti des spécificités du marché, comme le service de streaming Hi-Res de Sony Mora Qualitas. Cependant, les services existants n'ont pas encore trouvé la clé du marché japonais, le streaming représentant moins de 10 % des revenus. Comme Goshi Manabe, le représentant international et conseiller du principal fournisseur de musique numérique du pays RecoChoku, l'a fait remarquer dans notre interview :

« [La transition vers le modèle de streaming] doit se faire, c'est inévitable — il s'agit juste de savoir comment ça va se passer. Même au Japon, personne ne sait. Tout le monde essaie juste de se positionner. »

Pour plus d'informations sur le marché musical japonais, patrie du système d'idoles devenu mondial ces dernières années avec des groupes comme BTS et BLACKPINK, consultez notre article Focus Marché : Japon.

3. L'Inde :

L'Inde représente une opportunité massive pour le marché mondial du streaming en termes de sang neuf. Selon l'organisme local de l'industrie IMI, seulement 150 millions (soit environ 10 % de sa population de 1,3 milliard) utilisent des services de streaming musical. De plus, moins de 1 % de ces 150 millions finissent par payer des abonnements de streaming autonomes — ce qui signifie que le marché a un énorme potentiel inexploité, tant en termes d'adoption du streaming que de conversion vers les abonnements premium. Avec de telles promesses, pas étonnant que Spotify et YouTube Music aient lancé leurs services en Inde en 2019 à moins d'un mois d'intervalle.

C'est là que le modèle de service d'écosystème de YouTube brille : alors que Spotify a fait les manchettes en obtenant plus d'un million d'utilisateurs en Inde lors de sa première semaine, YouTube Music a en fait triplé ce nombre, en s'appuyant sur l'audience locale de YouTube de 245 millions. Cependant, les acteurs mondiaux feront face à une concurrence massive des marques locales comme Gaana et JioSaavn Music — ce qui signifie que l'Inde est susceptible de devenir le principal champ de bataille du marché mondial du streaming dans les prochaines années (aux côtés des marchés MENA, où la concurrence est structurée de façon similaire). Pour en savoir plus sur le marché musical indien, les services de streaming locaux et la puissance de Bollywood, consultez notre analyse du marché indien.

En dehors de l'entrée sur de nouveaux marchés, tout service de streaming peut élargir et renforcer ses positions dans les pays de streaming développés. Cela, bien sûr, est lié à l'attraction des utilisateurs qui passent d'autres services de streaming. Cependant, laissons de côté la concurrence interne pour l'instant — nous explorerons ce sujet à l'avenir — et concentrons-nous sur les opportunités de marché dans l'ensemble. Après tout, le marché n'a que 12 ans. Le potentiel du produit n'a pas encore été pleinement réalisé — et il y a donc encore de la place pour le développement de l'offre de streaming, ce qui permettrait d'attirer de nouvelles audiences non-streaming dans le système.

4. Les enceintes intelligentes et les appareils à commande vocale

Les dernières prévisions projettent que d'ici 2022, les enceintes intelligentes atteindront 66,3 millions de foyers ou 167,7 millions de personnes aux États-Unis seulement — rivalisant avec la base d'utilisateurs de streaming projetée pour la même année. Les enceintes intelligentes sont l'un des sujets les plus brûlants de l'industrie musicale en ce moment, promettant un changement dans la consommation musicale (voici notre point de vue) qui aura certainement un impact sur le marché du streaming.

Les études ont déjà montré que les enceintes intelligentes tendent à stimuler la consommation musicale, les utilisateurs remarquant qu'ils ont écouté plus de musique, avec des sessions d'écoute prolongées et une sélection plus large d'artistes — et là où abonde la musique, la demande de streaming augmente. Selon un sondage de NPR et Edison, 28 % des propriétaires d'enceintes intelligentes déclarent que l'acquisition d'un appareil les a amenés à s'abonner à un service de streaming. Les enceintes intelligentes amènent la musique numérique dans les foyers — et à un nouveau type d'auditeur passif. En ce sens, la pénétration croissante des enceintes intelligentes recèle un potentiel considérable pour le marché du streaming — surtout pour les marques d'écosystème. Trois des plus proches concurrents de Spotify, Amazon, Google et Apple, sont également les trois premiers acteurs du marché des enceintes intelligentes — bien que toutes les enceintes disposent de l'intégration Spotify, il y a une synergie massive pour les marques d'écosystème. Par exemple, Amazon Echo, la marque leader sur le marché des enceintes intelligentes, est livré avec 90 jours d'accès gratuit à Amazon Music Unlimited, et cet avantage est prédit pour le placer devant Spotify en termes de taux de croissance sur le marché américain.

Cependant, aux côtés des nouvelles opportunités, il y a de nouveaux défis qui accompagnent la consommation contrôlée par la voix, et les métadonnées sont de loin le plus grand d'entre eux. Des métadonnées incohérentes ou incomplètes sont un problème complexe qui affecte toute l'industrie — nous l'avons couvert en détail par ici. Cependant, lorsqu'il s'agit d'enceintes intelligentes, le principal problème n'est pas dans l'incohérence des crédits de la chanson et les défis d'attribution des revenus qui en découlent. L'environnement à commande vocale requiert un tout nouveau type de métadonnées pour la découverte et la recommandation musicale. Les assistants vocaux orientent les gens vers des requêtes informelles et moins structurées, ce qui dans le monde de la musique signifierait une transition clé : passer de la saisie du nom de l'artiste ou d'une playlist dans la barre de recherche à demander à Alexa de jouer un type de chanson. Comme le souligne Bob Moczydlowsky, directeur général de Techstars Music :

« Comment se préparer pour la voix ? À quoi ressemblent les métadonnées ? À quoi ressemble le tagging ? Comment lisons-nous les émotions là-dedans ? [...] Dans ma maison, il y a ma voix, la voix de ma femme, la voix de mon fils, la voix de ma fille. Nous avons un compte Alexa, mais nous avons tous des préférences différentes. Ce qui m'enthousiasme, c'est que quand je dis “Alexa joue une chanson triste”, j'obtiens quelque chose comme “Blood and Chocolate”. Quand mon fils dit “Alexa joue une chanson triste”, il obtient “When will I see you again”. Puis ma fille dit “Joue-moi une chanson triste” — et elle obtient la chanson d'Abba, parce qu'elle en est amoureuse en ce moment. »

Pour atteindre cet effet de recherche et de recommandation personnalisées, une grande quantité de métadonnées internes doit être attachée à chaque chanson du catalogue de streaming, ce qui est véritablement une tâche de Sisyphe. De plus, ces données doivent être personnalisées : essentiellement, l'environnement médié par la voix demande une transition des playlists d'humeur — servies de la même manière à toute la base d'utilisateurs — vers des tags d'humeur personnalisés. Il existe plusieurs approches des métadonnées et de la recommandation : du Genome project de Pandora, basé sur la classification humaine, à la recommandation algorithmique de Spotify, basée sur les données de playlists générées par les utilisateurs et les profils de goûts. Cependant, si les méthodes actuelles fonctionnent bien sur l'écran du smartphone, l'environnement à commande vocale rendra la recommandation bien plus complexe. Ainsi, la question de savoir comment le marché du streaming se préparera pour la voix, et comment cette nouvelle recommandation affectera l'industrie musicale, reste largement ouverte.

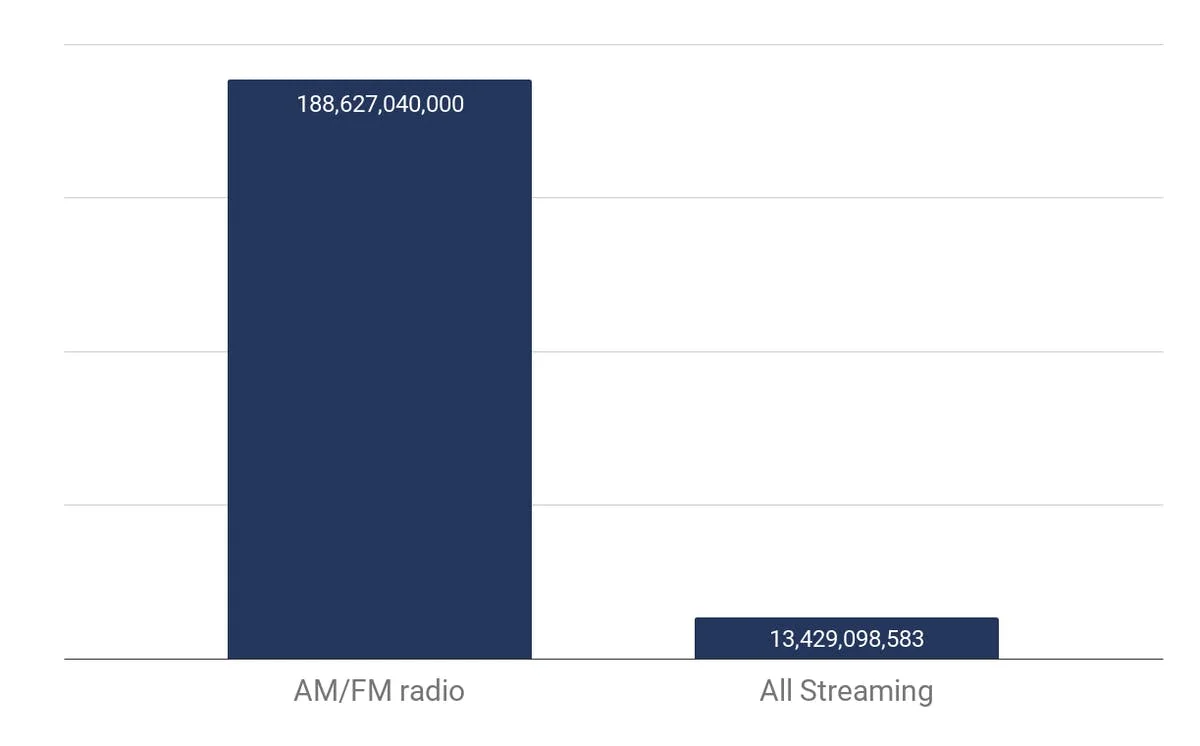

5. De la musique à l'audio : les services de streaming à l'assaut de la radio

Nous vivons dans l'économie de l'attention, ce qui signifie que les services de streaming sont en concurrence avec d'autres médias pour l'attention des utilisateurs — et si l'on parle de contenu audio en général, le plus grand concurrent du streaming est la radio. Souvent considérée comme un média dépassé, la radio conserve encore un pouvoir substantiel sur certains marchés. Prenons l'exemple des États-Unis : la radio est à la fois le premier canal de consommation musicale et le média le plus puissant aux États-Unis, touchant 92 % des Américains chaque semaine. En ce sens, les audiences radio représentent une opportunité massive pour le marché du streaming. Cependant, conquérir l'auditeur de radio n'est pas une tâche facile.

Écoute audio aux États-Unis au T2 2017 par média, minutes hebdomadaires moyennes d'utilisation totale

Source : Nielsen

Premièrement, le streaming devra s'imposer dans l'écoute en voiture. La radio vit sur la route : les 247 millions de véhicules aux États-Unis constituent peut-être la principale raison de la force du média dans le pays. La voiture est le principal champ de bataille de l'affrontement streaming vs. radio, car tous les grands services de streaming proposent désormais des solutions pour écouter en véhicule. Apple a CarPlay, Google a Android Auto, et même Spotify a fait ses premiers pas dans cet espace, confirmant des tests de son tant attendu assistant vocal intelligent pour voiture.

Deuxièmement, le streaming doit diversifier le contenu, passant du streaming exclusivement musical à un streaming audio global. Plus tôt cette année, Spotify a publiquement annoncé son ambition de devenir « la principale plateforme audio du monde ». Depuis lors, nous avons été submergés de nouvelles sur les investissements de Spotify dans l'espace des podcasts, les playlists de podcasts curatées et le nouveau design de l'application mettant l'accent sur le contenu non musical. Spotify est le premier service de streaming à faire des mouvements audacieux dans l'espace du contenu non musical, et son ambition dépasse la conquête des utilisateurs d'Apple Music en proposant du contenu de talk-show.

Il y a quelques jours, la nouvelle est tombée du nouveau « My Daily Drive » — une playlist personnalisée qui fusionnerait recommandations musicales et talk-shows d'actualité. My Daily Drive est l'essence de la stratégie de Spotify pour conquérir le cœur des auditeurs de radio. Elle est à la fois conçue pour la consommation en voiture (le mot « drive » devrait vous donner un indice) et reprend le format de la radio musicale, mélangeant musique et talk-show. Le contenu non musical attirera de nouveaux utilisateurs sur le marché — Spotify a déjà déclaré que se concentrer sur les podcasts lui avait permis de « convaincre des personnes qui pensaient auparavant que Spotify n'était pas fait pour elles d'y jeter un œil ». Cependant, il pourrait y avoir davantage derrière la stratégie de contenu audio tout-en-un de Spotify.

L'assistant vocal « Car Thing » de Spotify

Image : Spotify

Les services de streaming en quête de rentabilité à long terme

Selon le PDG de la société, Spotify prévoit que dans le futur, plus de 20 % de toutes les écoutes sur la plateforme seront attribuées au contenu non musical — et c'est en fait une opportunité massive pour bâtir un modèle financier durable et rentable. Comme nous l'avons mentionné, environ 60 à 70 % des revenus des services de streaming sortent immédiatement sous forme de versements à l'industrie musicale. Ce taux de versement n'est pas un problème à court terme, puisque les services de streaming n'ont pas besoin d'être rentables maintenant. À long terme, cependant, ils devront trouver un moyen de monétiser leur base d'utilisateurs. Diluer le contenu est l'une des voies vers la rentabilité : le contenu non musical est beaucoup moins cher pour les services de streaming, puisqu'il n'est pas assorti d'un taux de versement de 70 %. Ainsi, si l'entreprise réduit la part du contenu musical, elle serait en mesure de négocier à la baisse les taux de versement, en disant par exemple « hé, Universal, la musique ne représente que 80 % de la consommation sur notre plateforme — il est raisonnable de réduire les taux de 20 % ».

En un sens, le marché du streaming ne fait que tester des choses en ce moment — des choses qui pourraient potentiellement générer des bénéfices dans 20 ans. Il existe plusieurs voies vers la rentabilité : s'aventurer dans les secteurs voisins de l'industrie musicale et vendre des biens connexes comme des billets de concert et de la merch ; simplement augmenter les prix des abonnements — et Spotify expérimente déjà avec tout cela. En 2018, la société a testé des hausses de prix de 10 % en Norvège, et l'onglet « concerts » sur la page de l'artiste n'est qu'à une intégration de système de paiement de se transformer en marché de billets intégré à l'application. En un sens, l'industrie du streaming est à la croisée des chemins, et elle ne se précipite pas à en sortir — mais soyez sûr que dès qu'elle le fera, le changement dans l'industrie musicale suivra.

Du point de vue de l'industrie musicale, toute décision majeure des services de streaming aura un effet considérable. Supposons que Spotify emprunte la voie de la dilution du contenu et de la réduction des taux de versement — c'est clairement une arme à double tranchant. D'un côté, la dilution du contenu signifierait que le business de la musique aurait droit à une part moindre du gâteau des revenus du streaming. D'un autre côté, le gâteau lui-même grossira à mesure que de nouveaux utilisateurs rejoindront le système — après tout, les stations de radio américaines ne versent aucune redevance de représentation, affirmant qu'elles offrent « une publicité et une promotion gratuites à l'artiste ». En résumé, le marché du streaming trouvera inévitablement la rentabilité d'une manière ou d'une autre — et les professionnels de la musique devront rester agiles et adapter leurs stratégies en conséquence.