録音産業は、おそらく音楽ビジネスの中で最も不安定なサブセクションです。過去20年ほどの録音市場を見てみましょう。まず、レーベルはデジタル著作権侵害に10年間打ちのめされました。次に、著作権侵害問題への対応の一環として、録音バリューチェーンの需要側と供給側の両方が、ストリーミング経済と音楽制作ソフトウェアによって同時に破壊されました。

今日では、ラップトップとTuneCoreアカウントさえあれば、アルバムを制作して世界中に配信することができます。レコードレーベルはこの新しい音楽バリューチェーンの中で自らの居場所を見つけようと適応を余儀なくされました——実際、このプロセスはまだ進行中だと言う人もいます。

では、今日のレコード会社の役割は何でしょうか?音楽制作のツールが誰でも利用できる環境で、レコードレーベルはどのように収益を上げているのでしょうか?音楽業界全体で広まっている感覚は、もはやレーベルは不要だという主張です。アーティストマネジメント会社がマーケティングとプロモーションのすべてを担い、ディストリビューターが流通とトレードマーケティング(Spotify、Apple Music、Amazon Musicなどのストリーミングプラットフォームでのプレイリスト掲載やプラットフォーム上のプロモーションを含む)を担うことができます。

しかし、レーベルはまだ存在しています。実際、近いうちに消えることはないでしょう。しかしなぜでしょうか?なぜレーベルはまだ音楽ビジネスの中心にいるのでしょうか?私たちはその答えを追い求めることにしました——そしてお金の流れを追うことにしました。そのために、私たちはモデルを構築しました。私たちはモデルを構築するのが好きです。

基本的に、私たちはリリースサイクルをシミュレートし、そのサイクルの損益のおおよその予測をアーティスト・レーベル・ディストリビューター間で分けて構築できるツールを作成しました。

私たちのモデルはどのように機能するか?

ウェブ上でストリーミングロイヤルティ計算機を見たことがあるかもしれません。私たちのモデルはそれに似たものです。しかし、特定のストリーム数にストリームあたりの平均支払額を掛けるのではなく、私たちのモデルはマーケティングとプロモーションへの投資、アーティストアドバンス、契約タイプとスプリット、フィジカル販売、シンクライセンシング、その他あらゆる要素など、数十のインプットを考慮しています。

それはまだ現実の不完全な表現です——しかし、もし自分でモデルにアクセスして試してみたい場合はお知らせください。このリクエストフォームにメールアドレスを入力して、十分な要望があれば、コミュニティと共有する方法を考えます。しかし分析に入る前に、いくつか確認すべきことがあります。

まず第一に、使用したモデルは特定のリリースサイクルの短期収益のみを考慮しています。現実には、アルバムは長い間収益を生み続けます。アーティスト契約について言えば——アーティスト契約とライセンス契約について詳しくは後述します——レーベルはマスター権を35年(またはそれ以上)保持する可能性が高いです。ライセンス契約の場合、権利の期間はその契約によって異なり、ほとんどの契約では5〜20年の範囲に収まります。

いずれにせよ、このような長期的な収益予測は行わず、代わりにアクティブなリリースプロモーションとマネタイズのサイクルに焦点を当てます。通常、レコードレーベルはフルレングスアルバムを約3年間積極的にプロモーションします——私たちの経験では、36ヶ月がほとんどのレコードレーベルが使用するプレリリース予測の期間です。したがって、それを採用します。

レコード契約の主要用語

私たちの分析全体でよく使用するいくつかの一般的なレコード契約用語があります。全員が同じページにいることを確認するために、知っておく必要のある語彙の短い用語集を以下に示します:

アーティストアドバンス

アドバンスとは、将来の契約上のキャッシュフローに対してレーベルがアーティストに提供する前払い金です。アドバンスは、アーティストのマスターロイヤルティに対する前払いと考えることができます。実際には、アーティストがアドバンスを超える追加ロイヤルティを受け取り始めるのは、アーティストのロイヤルティ分がこの初期前払い額を超えた後になります。

回収可能コスト

回収可能コストとは、レーベルが行った初期投資の一部に適用されるほとんどのレコード契約に見られる標準的な用語です。レーベルが回収可能コストを回収するまで、録音ロイヤルティの100%がこれらの費用の補填に充てられます。言い換えれば、レーベルがアルバムの録音に1,000ドルを投資し、録音コストが回収可能であれば、アーティストは1,000ドル分の録音が販売・ストリーミングされて初めて収益の分配を受け始めます。

契約タイプと契約内容によって、様々なコストが回収可能または回収不能として設定されます。従来のレコード契約では、録音コストのみが回収可能です(それでも常にそうとは限りません)。ネットプロフィット契約では、マーケティング、プロモーション、ツアーサポート、録音コスト、および法人コストがすべて回収可能です。レーベルが「オーバーヘッドフィー」(レーベルの総収益のパーセンテージとして計算)を回収可能費用として含める場合もあります。心配しないでください、もう少し先で詳しく説明します。

リリースコミットメント

リリースコミットメントとは、レーベルがリリースサイクル全体で投じることを契約上義務付けられた、録音・プロモーション・マーケティングへの固定額の投資です。コミットメントは実際の投資の下限のみを設定します。つまり、レーベルの実際の支出は初期義務を超えることが多いです。

私たちのモデルでそれを考慮するため、柔軟なコスト率も適用します。一般的に言って、これはほとんどのレーベルがサイクル予測を構築する際に行うことです。これらの率は通常、レーベルの総収益のパーセンテージとして計算されます——業界経験に基づき、マーケティングには14%、プロモーションコストには10%の率を使用します。これらの変数は、結果として生じる合計が初期コミットメントを超える場合にのみ適用されます。

それを踏まえた上で、レコードサイクルの損益を分析し、音楽ビジネスで最も一般的なシナリオのいくつかを見てみましょう。

レコードレーベルはどのように収益を上げるか?4種類の異なる契約

レコードレーベルは、リリースサイクルへの投資——録音からマーケティングまでのサイクル全体(従来のレコード契約の場合)、またはその特定の部分のみ(ライセンス契約の場合)——によって録音で収益を上げ、その後そのアルバムが生み出す収益の一部を受け取って投資を回収し、利益を上げます。

以下のセクションでは、レコードビジネスにおける一般的な契約タイプを紹介し、それらの契約が正確にどのように機能するか、そしてレコードで得られた収益がレーベルとアーティストの間でどのように分配されるかを示します。まずスタンダード(または、もはやあまりスタンダードではない)レコード契約から始めましょう。

Exhibit A: スタンダードまたは従来のレコード契約

契約タイプ:スタンダード契約

リリース曲数:16曲

サイクル期間:36ヶ月

ディストリビューター/レーベル分配:10/90

アーティスト/レーベル スプリット(ストリーミング):15/85

アーティスト/レーベル スプリット(シンクライセンシング):33.33/66.66

アーティストアドバンス:$150,000

マーケティング投資:$150,000コミットメント、14%再投資率

プロモーション投資:$80,000コミットメント、10%再投資率

トラックあたりのレコーディング・ミキシング・マスタリングコスト:$8,000

ミュージックビデオあたりの制作コスト:$50,000(平均6曲に1本のビデオ)

トラックあたりのカバーアートコスト:$1,000

回収可能コスト:レコーディング

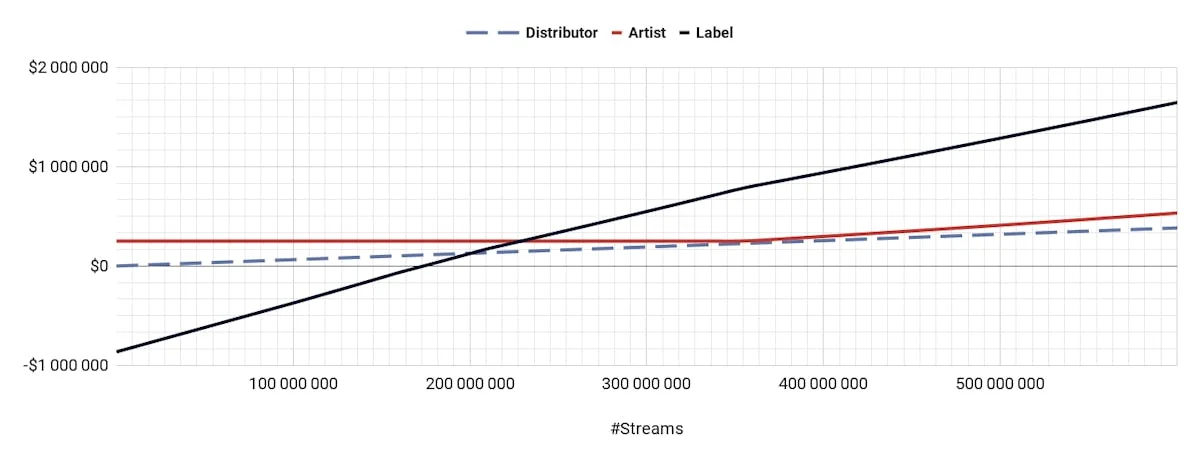

スタンダード契約 P&L シミュレーション

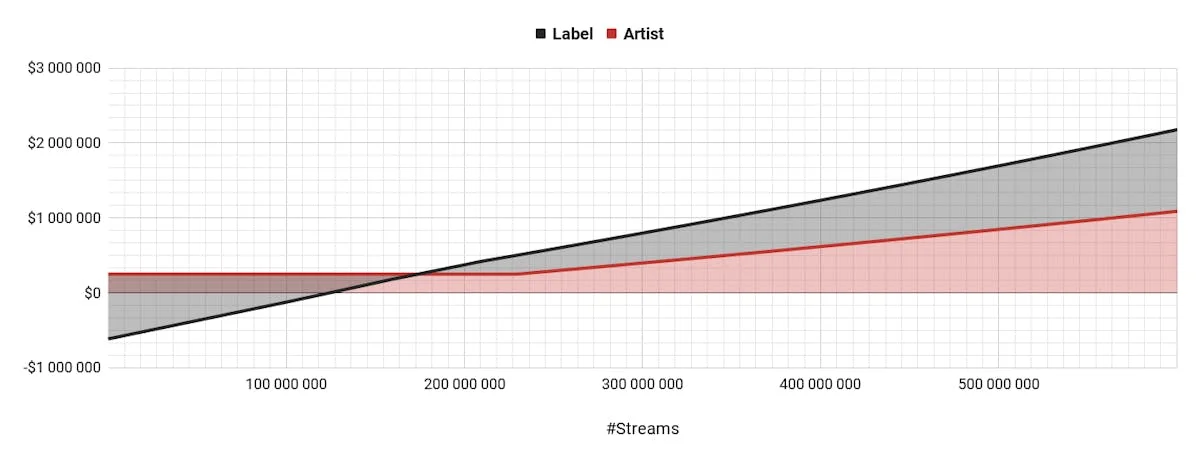

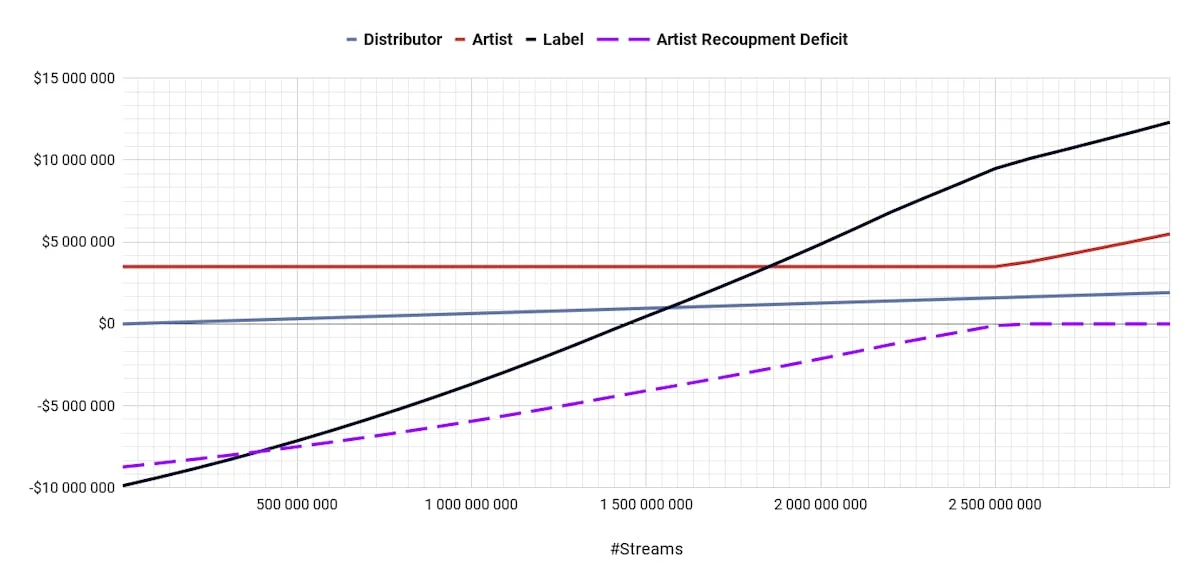

まず、スタンダード契約(おもしろいことに、少なくとも米国ではもはやそれほどスタンダードではありません)を見てみましょう。いずれにせよ、この契約の性質は非常に明確です。レーベルはマーケティングとプロモーションに多大な予算を投じ、サイクル収益の大部分を受け取ります。従来の契約では、レーベルのシェアが80%を下回ることはほとんどありません——上のシミュレーションでは、レコード販売とストリーミングに15/85のスプリット、シンク収益に33/66のスプリットを使用しています。

レーベルはまた、予測されるロイヤルティに対して多額のアドバンスを提供し、(場合によっては)録音コストを回収可能費用として設定します。つまり、まずレーベルは録音投資の全額を回収します。その後、アーティストは自分のシェアを受け取り始め、それはアーティストアドバンスの補填に充てられます。アドバンスが全額補填されて初めて、アーティストは最初の録音ロイヤルティを受け取ることができます。

上のシナリオは、新たに契約したアーティストへの平均的なメジャーレーベルの投資に対してIFPIが提供した予算内訳を大まかに基にしています。もちろん、実際の実世界の契約はこの平均化されたシミュレーションから変動します——しかし、レーベルシステムが(新たに契約した才能に関して)どのように利益を上げているかについての良いアイデアを提供します。

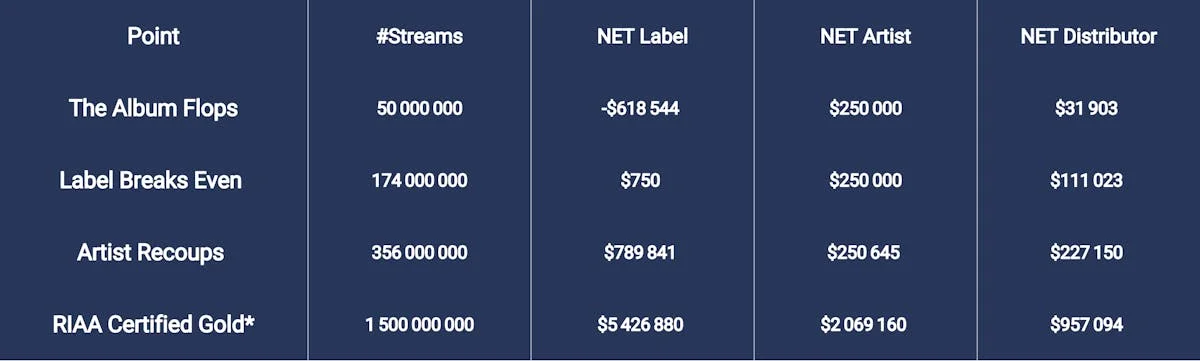

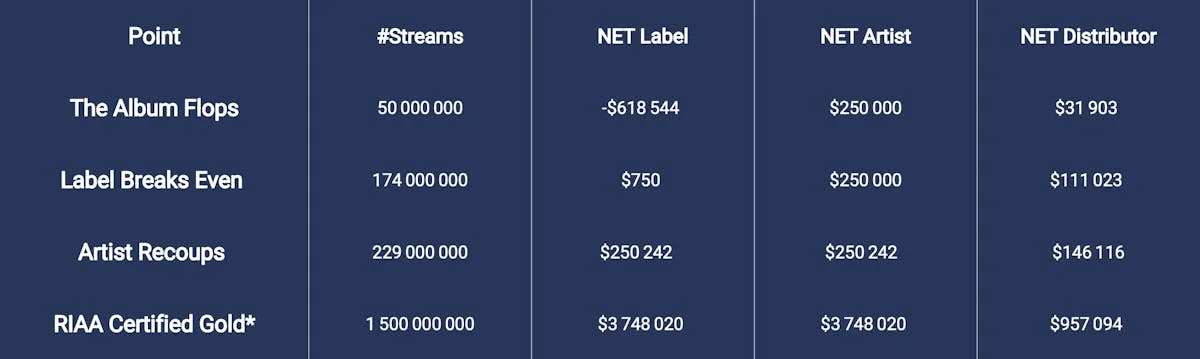

それでは、リリース成功のいくつかの重要なポイントでのスプリットを考えてみましょう:

\RIAA ゴールド認定は、アルバムが米国内で50万枚を販売したときに達成されます。1,500ストリーム=アルバム販売1枚の比率が適用されます。したがって、私たちのモデルでは、レコードは約7億ストリームでゴールドステータスを獲得します(+ストリーム数に基づいてモデル化されたフィジカル販売)。ただし、RIAAは米国内の販売のみをカウントするため、グローバルなストリーム数はそれより高くなります。したがって、このシミュレーションの目的のために、ゴールドステータスには15億ストリームを使用しました*

平均的なデビューアルバムが何ストリーム生み出すかの推定値を見つけることは難しいです——しかし、ゴールド認定に達するアルバムは稀であることは確かです。2019年を通じて、RIAAによってゴールド認定されたリリース(アルバムとシングルの両方を含む)はわずか198件でした。これはもちろん、非常に米国中心的な見方です——レコードが米国で一度もRIAAゴールドに達することなく世界中で何十億ストリームも生み出すこともあります。しかし、この数字が過小評価だとしても、重要なのはメジャーレーベルの新しい契約に対する成功率が低いということです。私たちの言葉を裏付ける公式統計はありませんが、成功したデビューアルバム1枚に対して、赤字のままのリリースが5枚あると仮定しても安全でしょう。

メジャーレーベルの基準では控えめなリリースコミットメントでも、レーベルが損益分岐点に達するためには約1億7,400万ストリームが必要です——そして、多くのリリースはその基準に達しません。しかも、ここではレーベルがロイヤルティの85%を受け取る話をしていることを忘れないでください。

音楽業界の出版物を読んでいれば、録音産業とスタートアップエコノミーとの間で引かれる類似点がますます増えていることに気付いたでしょう。これがまさにその理由です——VCファンドと同様に、レーベルは多くのリスクの高い賭けをする必要があり、新たに契約した大部分のプロジェクトで損失を出す可能性が高いです。

しかし、彼らの広大なカタログにより、レーベルはブレイクするほんの少数のアーティストを見つけるために投資し続けることができます。バックカタログは、メジャーレーベルの手にある最も価値ある単一の資源です。つまり、ビートルズのディスコグラフィーは(著作権が切れるまで)ユニバーサルの投資に関係なく収益を上げ続けます。

私たちのメタファーを続けると、レーベルのバックカタログはVCの投資ポートフォリオの成熟したセクションのようなもので、スタートアップがIPOを通じてその初期投資家にリターンを保証するようなものです。このキャッシュ製造機は、レーベルが新しい才能にこのようなリスクの高い賭けをする余裕がある主な理由のひとつです。

「少額の損失を重ねて大きく勝つ」というパターンはメジャーレーベルに固有のものではありません——インディペンデントレコードレーベルにも当てはまります。同じ論理は、はるかに小さな規模ではありますが、ほとんどのインディーズにも適用できます。インディー契約ではリリースコミットメントが低く、アドバンスや録音コストも同様です。したがって、インディペンデントレーベルははるかに早く損益分岐点に達します——しかし、平均ストリーム数も低くなります。レーベルシステム全体がこの財務モデルで運営されなければなりません——10回$1を失って1回$11を稼ぐ。しかし、アーティストにとって何がメリットなのでしょうか?

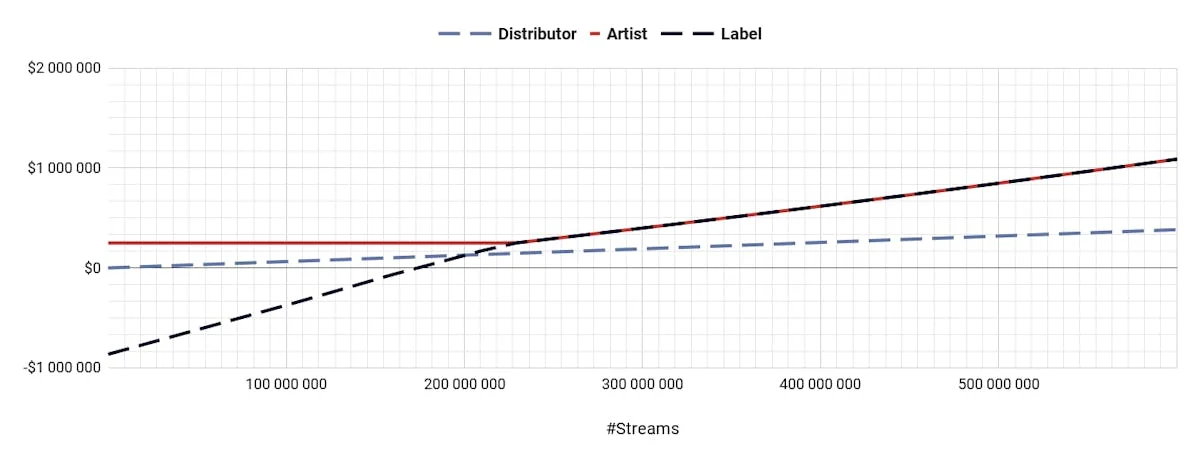

Exhibit B: ディストリビューションのみ、インディーレコード契約

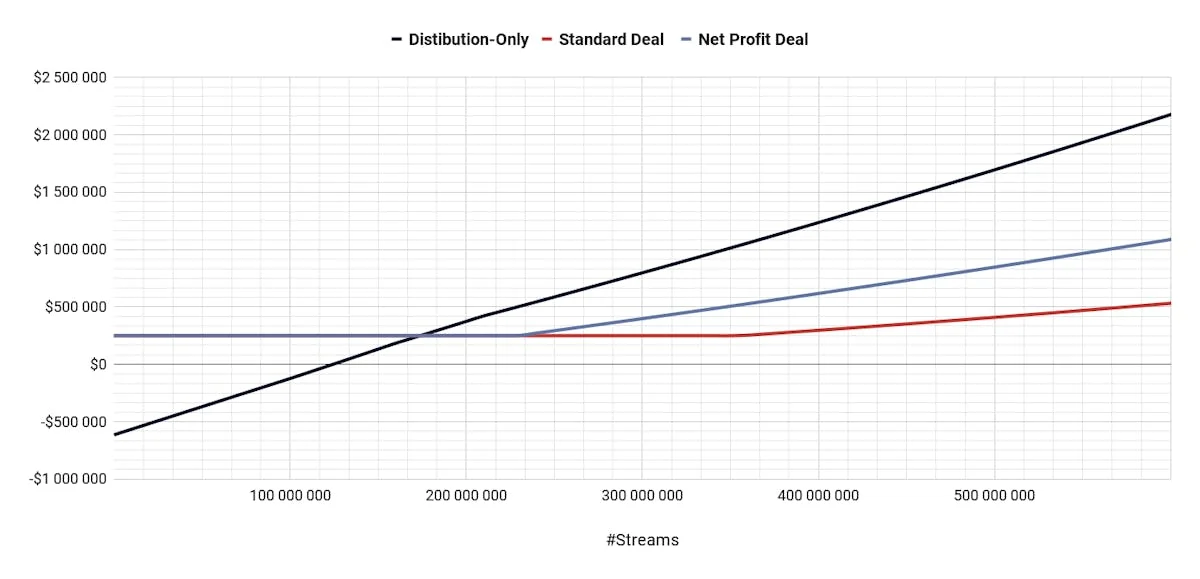

少し別の視点で考えてみましょう:アーティストがレーベルと契約しない場合はどうなるでしょうか?レーベルシステムから離れて「ディストリビューションのみ」になったらどうなるでしょうか?両方のシナリオでアーティストの損益を比較してみましょう。もちろん、99.99%のケースでDIYの道を選ぶアーティストは同じプロモーション・マーケティング・録音予算を確保できませんが——明確にするために、前の例のレーベルと同様に投資するDIYアーティストを想像してみましょう:

アーティストのシェア:スタンダード契約 vs. ディストリビューションのみ

アーティストアドバンスがないため、インディペンデントアーティストはレーベルよりもはるかに早く損益分岐点に達します——約1億2,500万ストリームで。しかし厳密に言えば、ディストリビューションのみの契約が経済的に意味を持つのは、リターンが$250,000のアーティストアドバンスを超えた場合——つまり1億7,400万ストリームの時点になります。

基本的に、完全インディペンデントのアーティストはレーベルと同じリスクを負わなければなりません。これが音楽ビジネスに典型的なリスクとリターンの公式です。「レーベルなし」を選ぶことで、アーティストはリリースサイクルのすべてのリスクを自分で引き受け、独立して活動しレーベルの損益分岐点に達することができると賭けることになります。もちろん、成功した場合のリターンは大きいです——しかし、アーティストは自分のアートの金銭的成功に生計を賭けるべきでしょうか?

考慮すべき初期投資があります——インディペンデントのシナリオでは、アドバンスがないため、リリースサイクル全体を通じて生活を維持できません(ちなみに、それがアーティストアドバンスの本来の目的です)。次に、アーティストはコストのかかるリリースマーケティングとプロモーションに一括払いを行う必要があり、そのほとんどは最初の支払いが入る前にコミットしなければなりません——そして、ほとんどの新進アーティストはここでレーベルの投資に匹敵することはできません。

さらに、単に予算の問題だけではありません。レーベルがもたらすノウハウも重要です。才能があり国際的なネットワークを持つチームをまとめることは小さな偉業ではありません。理論上、これはアーティストのマネジメントチームが行うことができますが、事実として、レーベルの専門知識とネットワークはレコード契約に付随する予算と同様に重要であることが多いです。

しかし、それはもちろんDIYの本質です。投資する必要はありません。チームも必要ありません。自分でできます——少なくとも「自分のレーベル」になれるほど稼げるようになるまでは。しかし現実を直視しましょう——これが広い主流のスケールで業界標準になれる道とは言い難いです。レーベルシステムに欠点がないわけではありませんが、事実として、混雑した業界で際立つためのマーケティング活動に資金を提供する「音楽銀行」として機能するパートナーを常に必要とするアーティストが大多数です。

必ずしもレーベルと呼ばれる必要はありません——ディストリビューター、音楽マネジメントエージェンシー、ストリーミングプラットフォーム、さらにはアーティストのファンコミュニティでも構いません。しかし、音楽マーケティングが投資を意味する限り、アーティスト(少なくともほとんどのアーティスト)はこれらのコストを負担する誰かを必要とするでしょう(チームをまとめることに問題がないと仮定して)。

それが、Old Town RoadからStupid、La La Laまで、2019年のバイラル成功ストーリーが業界全体を驚かせた理由です。TikTokを筆頭とするバイラルマーケティングチャンネルは、アーティストがほぼゼロのマーケティング予算でオーディエンスの注目を集めることを可能にし、レーベルシステムを迂回します。誤解しないでください——バイラルヒットと長期的で持続可能なキャリアには大きな違いがあります。とは言え、バイラルマーケティング技術は「ブレイクするためには投資が必要」というまさにアイデアに疑問を投げかけ、確立された秩序に挑戦しています。もちろん、同じバイラルヒットはメジャーにライセンスされ(つまり買収され)、レーベルシステムに還流しています——しかしこれらのダイナミクスは別の議論のトピックです。

重要なのは、レーベルは過去も現在も、おそらく将来も音楽エコシステムの不可欠なコンポーネントであり続けるということです。アーティストに前払いアドバンスという財政的安全を提供し、リリースサイクルのリスク(と報酬)を引き受けます。しかし、前述のように、スタンダード契約がテーブルの上の唯一の選択肢ではありません。実際、近年ではアーティストが代わりに「ネットプロフィット」契約を提示される可能性が高いです。

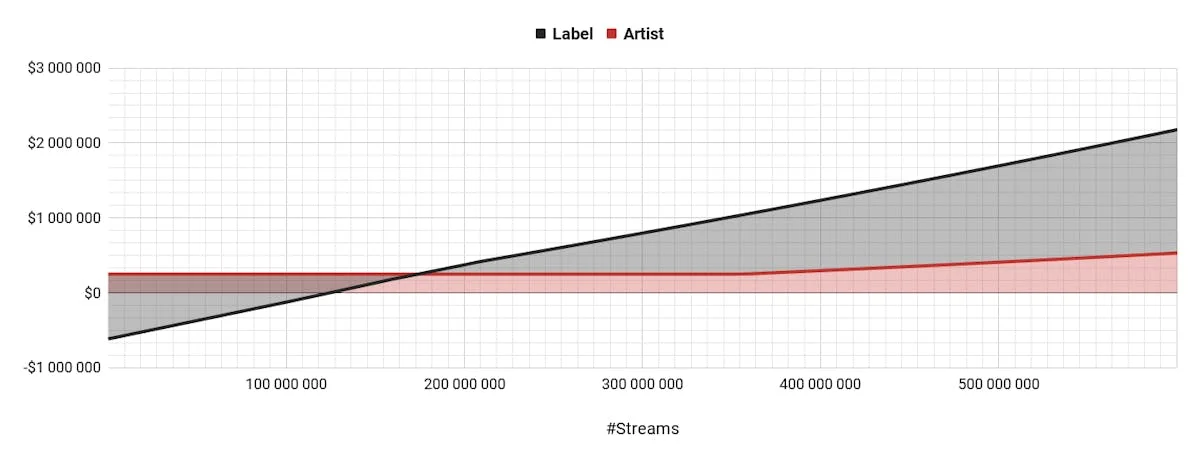

Exhibit C: ネットプロフィットレコード契約

簡単に言えば、ネットプロフィット契約の要点は、レコードレーベルが素早く損益分岐点に達できるようにしながら、アルバムが成功した場合にアーティストがより良いスプリットを得られるようにすることです。ネットプロフィット契約では、録音コストとプロモーション・マーケティングコストの両方が回収可能です。つまり、サイクルの純利益がゼロになるまでレーベルはロイヤルティの100%を受け取り、契約上のスプリットはリリースの純利益にのみ適用されます——それが名前の由来です。その見返りとして、サイクルが損益分岐点に達した後、アーティストは従来の契約と比較してロイヤルティのはるかに高い割合を受け取ります——通常、そのような契約ではレーベルとアーティストが利益を50/50で分配します。

同じインプットを使用してネットプロフィット契約の損益をシミュレートしましょう:

契約タイプ:ネットプロフィット

リリース曲数:16曲

サイクル期間:36ヶ月

ディストリビューター/レーベル分配:10/90

アーティスト/レーベル スプリット(ストリーミング):50/50

アーティスト/レーベル スプリット(シンクライセンシング):50/50

アーティストアドバンス:$250,000

マーケティング投資:$150,000コミットメント、14%再投資率

プロモーション投資:$80,000コミットメント、10%再投資率

トラックあたりのレコーディング・ミキシング・マスタリングコスト:$8,000

ビデオあたりの制作コスト:$50,000

トラックあたりのカバーアートコスト:$1,000

回収可能コスト:レコーディング、プロモーション、マーケティング

ネットプロフィット契約 P&L シミュレーション

その本質において、ネットプロフィット契約はアーティストの高まる力に対するレーベルシステムの対応であり、レーベルが初期投資を回収したうえでアーティストにより良い収益スプリットを提供する方法です。レーベルの損益分岐点までの損益のセクションは、アーティストが現在収益の15%ではなく50%を受け取るにもかかわらず、スタンダード契約を完全に反映します。しかし、その時点以降、アーティストははるかに速く回収します——レーベルが$250,000(アーティストアドバンス)を回収すると、アーティストの50%が流入し始めます。

アーティストの観点から3つのシナリオを比較すると、違いがはっきりわかります。ネットプロフィット契約は完璧な解決策のように見えます——アーティストにアドバンスという安全を提供し、レーベルが投資を迅速に回収できるようにし、アルバムが成功した場合にアーティストが収益の公平な取り分を得られるようにします。素晴らしいですよね?

アーティストのシェア:スタンダード契約 vs. ディストリビューションのみ vs. ネットプロフィット契約

しかし、現実はそれほど単純ではありません。すべてのアーティストが知っておくべきネットプロフィット契約のいくつかの欠点があります。まず第一に、ネットプロフィット契約の一部には、実際の収益スプリットをレーベルに有利に傾ける傾向のある追加条項が含まれています。このような契約上の細かい点が、確立されたアーティストでさえレーベルがとっくに黒字であるにもかかわらずロイヤルティを一切受け取れないことがある理由です。

Exhibit D.1: ネットプロフィット契約におけるオーバーヘッドフィー

主に、これはオーバーヘッドフィーに関係しています。オーバーヘッドフィーは、オフィス賃料から給与や物流まで、レーベルの管理コストと法人コストを補償するために設計された追加の回収可能費用として、ネットプロフィット契約にしばしば含まれています。レコード販売のパーセンテージとして計算されるオーバーヘッドフィーは、サイクルの総売上の3%〜10%の範囲になります。

基本的に、オーバーヘッドフィーはマーケティング費用と同じ扱いです——コストが回収されるまで、レーベルはロイヤルティの100%を受け取ります。しかし、オーバーヘッドフィーは総売上の関数であるため、10%のフィーはアーティストがロイヤルティの10分の1を差し引いてレーベルに渡すことを意味します。したがって、オーバーヘッドフィーの10%は、実質的に50/50の契約を40/60の契約に変えます。

オーバーヘッドフィーが実際のスプリットに与える影響を示すために、もう少し刺激的なシナリオを取り上げ、トリプルAのリリースを見てみましょう。実力者やトップクラスの国際的なリリースに関しては、レーベルの初期コストすべてが急増する可能性があります。業界筋によると、ドレイクは最大2,000万ドルのアドバンスを確保できます——つまり、アドバンスだけを回収するためにリリースは30億ストリーム近くを生み出す必要があります。賭け金は巨大であり、当然ながらレーベルはサイクルをサポートするために大規模なリリースコミットメントをもたらす必要があります。

極端な例は避けて、$350万のアドバンス、$250万のマーケティング、$100万のプロモーションコミットメントというより控えめなシナリオを見てみましょう:

契約タイプ:ネットプロフィット

リリース曲数:16曲

サイクル期間:36ヶ月

ディストリビューター/レーベル分配:10/90

アーティスト/レーベル スプリット(ストリーミング):50/50

アーティスト/レーベル スプリット(シンクライセンシング):50/50

アーティストアドバンス:$3,500,000

マーケティング投資:$2,500,000コミットメント、14%再投資率

プロモーション投資:$1,000,000コミットメント、10%再投資率

トラックあたりのレコーディング・ミキシング・マスタリングコスト:$100,000

ビデオあたりの制作コスト:$250,000

トラックあたりのカバーアートコスト:$5,000

回収可能コスト:レコーディング、プロモーション、マーケティング

オーバーヘッドフィー:10%

ネットプロフィット契約におけるオーバーヘッドフィーのアーティスト/レーベルスプリットへの影響

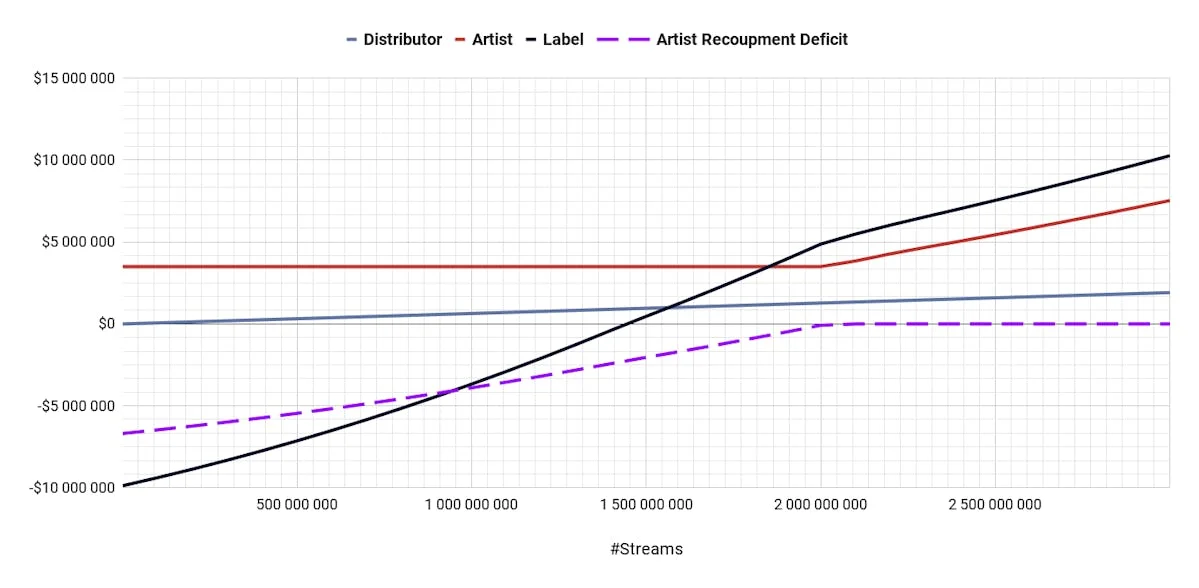

オーバーヘッドフィーは実際のロイヤルティスプリットをレーベルに有利に傾けるだけでなく、アーティストのポジションに二次的な影響も与えます。オーバーヘッドは回収可能コストであるため、アーティストの回収赤字——アーティストがまだ回収すべき金額(上のグラフで紫色でハイライト)——を膨らませる傾向もあります。

さて、1枚のアルバム契約の場合、回収赤字はそれほど重要ではありません。アーティストが回収できなかったとしても、赤字は負債にはなりません——回収の本来の意味は、契約上のキャッシュフローからのみ差し引かれるということです。したがって、契約が終了した場合、回収赤字はそれとともに消えます。

しかし、それが常にそうとは限りません。複数アルバムの継続的な契約の場合、クロスコラテラライゼーションを考慮する必要があります。

Exhibit D.2: マルチアルバムネットプロフィット契約におけるクロスコラテラライゼーション

クロスコラテラライゼーションとは、マルチライツ録音契約に頻繁に含まれる条項で、レーベルが必ずしも問題のリリースサイクルに関連しない収益で未回収赤字を回収することを可能にします。上のシミュレーションのアルバムが(トリプルAの基準では)平凡な売上に終わり、15億ストリームにしか達しないと想像してください。その場合、アーティストは回収しませんが、それでも$350万のアドバンスを受け取ります。レーベルは損益分岐点に達し、その上に約$50万を稼ぎます——したがって、まだ誰もが幸せですよね?

さて、オーバーヘッドフィーにより、アーティストはその時点で$200万を回収する必要があります。そうです、クロスコラテラライゼーションのマルチアルバム契約の場合、その$200万は次のサイクルに追加の回収可能コストとして引き継がれます——アーティストが実際には受け取らない追加のアーティストアドバンスのようなものです。

したがって、次のリリースサイクルでは、アーティストとレーベルの収益差はさらに広がります。「15億ストリーム」の計算を繰り返すと、回収赤字は$400万に増加し、その後も続きます。

マルチアルバムネットプロフィット契約における回収赤字のアーティスト/レーベルスプリットへの影響

そうして、アーティストがしばしば逆説的な状況に陥ることがあります:ネットプロフィットスプリットは(技術的には)50/50で、レーベルは純利益で1,000万ドルを稼いでいるのに、アーティストは(アドバンス以外で)最初のロイヤルティが入るのをまだ待っている状態です。

レコード契約と録音産業の未来についての考察

そうは言っても、音楽ビジネスに良い契約も悪い契約もありません。すべてのキャリアはユニークであり、異なるアーティストには異なる設定が適しています。一部のアーティストにとって、ストリーミングが主要な収益源であるため、音楽を収益化するために有利なレコーディングスプリットが重要です。他のアーティストはレコーディング収益以外の価値を考慮する必要があり、つまり一方のレーベルとの(収益スプリットの観点では)最悪の契約が、別のレーベルとの最良の契約より良い可能性があります——それはすべて、アーティストのキャリア全体へのレーベルの関与の影響についてです。

大多数のアーティストはレコード販売だけでは生活できず、他の収益源に依存しなければなりません——したがってアルバムはしばしば最終目標ではなく、手段です。それは良くも悪くもありません。それは現時点での状況です。音楽の専門家がレコーディングからより良い価値を引き出そうとするのは彼らの責任ですが、月額$9.99がレコーディング産業全体のコストである限り、ほとんどのアーティストは他のところで収益を探さなければなりません。

しかし、レーベルはどうでしょうか?音楽業界は常にVC的な役割を担う誰かを必要としますが、レーベルが後押しできるリリースの数には限界があります——一方で制作される音楽の量は指数関数的に増え続けています。アーティスト契約からライセンシングへのシフトにより、レーベルは投資ポートフォリオを最適化し、まだ商業デビューしていないアーティストを後押しするのではなく、既存のアルバムに賭けられるようになりました。しかし、そのシフトでさえ、録音ビジネスの10%の成功率という性質を変えていません。

最終的に、レーベルが「10回負けて1回勝つ」という運営から脱却する唯一の方法は、平均サイクル価値を上げることです——しかし、回すことができるストリームの数は依然として限られています。確かに、ストリーミング収益は増加していますが、現実を直視しましょう——その成長は永遠には続きません。

では、スコープが限定されていく中で、レコードレーベルは将来どのように収益を上げるのでしょうか?レーベルはより持続可能なレコーディングエコシステムを構築できる新しいマネタイズ技術を見つけるでしょうか?それとも、「レコーディングをプロモートし、他で収益化する」というメンタリティにより適合した、新しいVC的な組織がその座を占めるでしょうか?私たちはすでに、様々な種類の複合的な音楽会社がレコーディング空間に参入し、未来のレーベルの姿を提示するのを見てきました——ミュージックファンドから統合型アーティストサービス会社、ディストリビューション優先のマーケティングソリューションまで。

今のところ、これらの質問に対する明確な答えはありません。過去数年でどれほど急速に変化したかを考えると、今から36ヶ月後(つまり1つのレコーディングサイクル後)に録音産業がどのようになっているかは誰にもわかりません。しかし、レーベルシステムがどのように機能し、どのように利益を上げるかを理解することは、来たるべき変化に自らをポジションするために——アーティストであれ音楽業界の専門家であれ——誰にとっても不可欠であることは確かです。