A indústria fonográfica é, talvez, o sub-segmento mais volátil do negócio musical. Basta olhar para o mercado fonográfico nos últimos 20 anos. Primeiro, as gravadoras foram massacradas pela pirataria digital por uma década. Depois, em parte como resposta ao problema da pirataria, tanto o lado da oferta quanto o da demanda da cadeia de valor fonográfica foram disrupcionados pela economia de streaming e pelos softwares de produção musical.

Hoje em dia, qualquer pessoa com um laptop e uma conta no TuneCore pode tanto produzir um álbum quanto distribuí-lo pelo mundo inteiro. As gravadoras tiveram que se adaptar, tentando encontrar seu lugar nessa nova cadeia de valor musical — na verdade, alguns diriam que esse processo ainda está em pleno andamento.

Então, qual é o papel da gravadora de hoje? Como as gravadoras ganham dinheiro em um ambiente onde as ferramentas de criação musical estão disponíveis para todos? O sentimento crescente na indústria musical sugere que não há mais necessidade de gravadoras. A empresa de management de artistas pode cuidar de todo o marketing e promoção, e o distribuidor vai lidar com a distribuição e o trade marketing (pense em posicionamento em playlists e promoção dentro das plataformas de streaming como Spotify, Apple Music ou Amazon Music).

No entanto, as gravadoras ainda existem. Na verdade, há uma boa chance de que não vão a lugar nenhum tão cedo. Mas por quê? Por que as gravadoras ainda estão no centro do negócio musical? Decidimos tentar chegar ao fundo da questão — e seguir o dinheiro. Então construímos um modelo. Adoramos construir modelos.

Basicamente, criamos uma ferramenta que nos permite simular um ciclo fonográfico e construir uma projeção aproximada dos lucros e perdas do ciclo, divididos entre artistas, gravadoras e distribuidores.

Como Funciona Nosso Modelo?

Talvez você já tenha visto calculadoras de royalties de streaming fonográfico pela internet. Bem, nosso modelo é algo parecido. No entanto, em vez de multiplicar um determinado número de streams pelo pagamento médio por stream, nosso modelo leva em conta algumas dezenas de variáveis: investimentos em marketing e promoção, adiantamentos para artistas, tipos de contratos e divisões, vendas físicas, licenciamento de sync, e tudo mais.

Ainda é uma representação imperfeita da realidade — mas nos avise se você gostaria de ter acesso em primeira mão e testar o modelo por conta própria. Basta deixar seu e-mail neste formulário de solicitação, e, se recebermos solicitações suficientes, vamos encontrar uma forma de compartilhá-lo com nossa comunidade. Mas antes de mergulharmos na análise, há alguns pontos que precisamos abordar.

Antes de tudo, o modelo que usamos leva em consideração apenas as receitas de curto prazo de um determinado ciclo de lançamento. Na realidade, o álbum vai gerar receita por muito tempo. Se estamos falando de um contrato de artista — mais sobre contratos de artista vs. licenciamento — a gravadora provavelmente vai manter os direitos dos masters por 35 anos (ou mais). No caso de um contrato de licenciamento, a duração dos direitos vai depender do contrato vigente, variando de 5 a 20 anos na maioria dos contratos.

Em todo caso, não vamos fazer projeções de receita de longo prazo, focando em vez disso no ciclo de promoção e monetização ativa do lançamento. Geralmente, uma gravadora vai trabalhar ativamente um álbum completo por cerca de três anos — e com base em nossa experiência, 36 meses é o horizonte de projeção pré-lançamento que a maioria das gravadoras usa. Então, vamos com isso.

Termos-Chave dos Contratos com Gravadoras

Há alguns termos comuns em contratos fonográficos que vamos usar MUITO ao longo de nossa análise. Para garantir que todos estejam na mesma página, aqui está um pequeno glossário do vocabulário que você precisará conhecer:

Adiantamento para o Artista

O adiantamento é um pagamento antecipado fornecido por uma gravadora ao artista contra os fluxos de caixa contratuais futuros. Você pode pensar no adiantamento como um pré-pagamento dos royalties de masters do artista. Na prática, isso significa que o artista só vai começar a receber royalties adicionais acima do adiantamento quando a participação do artista nos royalties superar esse pré-pagamento inicial.

Custos Recuperáveis

Custos recuperáveis é um termo padrão que você encontrará na maioria dos contratos fonográficos, aplicado a alguns dos investimentos iniciais feitos pela gravadora. Até que a gravadora recupere os custos recuperáveis, 100% dos royalties fonográficos serão destinados à reposição dessas despesas. Em outras palavras, se a gravadora investiu US$ 1.000 na gravação de um álbum e os custos de gravação são recuperáveis, o artista só começa a receber sua parte da receita quando US$ 1.000 em gravações forem vendidos/transmitidos.

Dependendo do tipo de contrato e do próprio contrato, vários custos podem ser classificados como recuperáveis ou não recuperáveis. Sob um contrato de gravação tradicional, apenas os custos de gravação são recuperáveis (e mesmo isso nem sempre é o caso). Sob o contrato de lucro líquido, marketing, promoção, suporte de turnê, custos de gravação e custos corporativos são todos recuperáveis. Às vezes, a gravadora também inclui "taxas de overhead" (calculadas como um percentual da receita bruta da gravadora) como despesas recuperáveis. Não se preocupe, vamos entrar em detalhes mais adiante.

Compromisso de Lançamento

O compromisso de lançamento é um investimento de valor fixo em gravação, promoção e marketing que a gravadora é contratualmente obrigada a realizar ao longo do ciclo de lançamento. O compromisso define apenas o patamar mínimo do investimento real, o que significa que o gasto efetivo da gravadora frequentemente supera as obrigações iniciais.

Para levar isso em conta em nosso modelo, também aplicamos uma taxa de custo variável. Em linhas gerais, isso é algo que a maioria das gravadoras fará ao construir projeções de ciclo. Essas taxas geralmente são calculadas como um percentual da receita bruta da gravadora — com base em nossa experiência na indústria, usamos uma taxa de 14% para marketing e 10% para custos de promoção. Essas variáveis se aplicam apenas se a soma resultante superar o compromisso inicial.

Com isso esclarecido, vamos dissecar o DRE do ciclo fonográfico e analisar alguns dos cenários mais comuns no negócio musical.

Como as Gravadoras Ganham Dinheiro? 4 Tipos Diferentes de Contratos

As gravadoras ganham dinheiro com gravações investindo no ciclo de lançamento — seja no ciclo inteiro, desde a gravação até o marketing (como em um contrato fonográfico tradicional), ou apenas em uma parte específica dele (como em um contrato de licenciamento) — e então ficando com uma parcela da receita gerada por aquele álbum para recuperar seus investimentos e obter lucro.

Na seção a seguir, descrevemos os tipos comuns de contratos no negócio de gravação, mostramos exatamente como esses contratos funcionam e como o dinheiro da gravação é dividido entre gravadoras e artistas. Vamos começar com o contrato padrão (ou, não-tão-padrão-mais).

Exemplo A: Contrato Padrão ou Tradicional com Gravadora

Tipo de Contrato: Contrato Padrão

Músicas Lançadas: 16

Duração do Ciclo: 36 meses

Divisão Distribuidor/Gravadora: 10/90

Divisão Artista/Gravadora, Streaming: 15/85

Divisão Artista/Gravadora, Licenciamento de Sync: 33,33/66,66

Adiantamento para o Artista: US$ 150.000

Investimento em Marketing: Compromisso de US$ 150.000, taxa de reinvestimento de 14%

Investimento em Promoção: Compromisso de US$ 80.000, taxa de reinvestimento de 10%

Custos de Gravação/Mixagem/Masterização por Faixa: US$ 8.000

Custos de Produção por Videoclipe: US$ 50.000 (em média, um vídeo a cada 6 músicas)

Custos de Arte da Capa por Faixa: US$ 1.000

Custos recuperáveis: Gravação

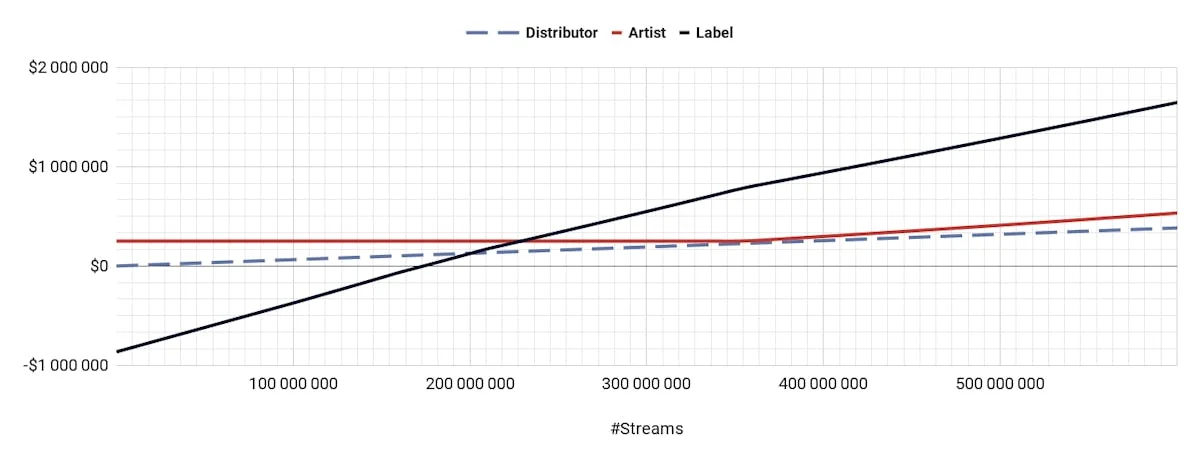

Simulação de DRE — Contrato Padrão

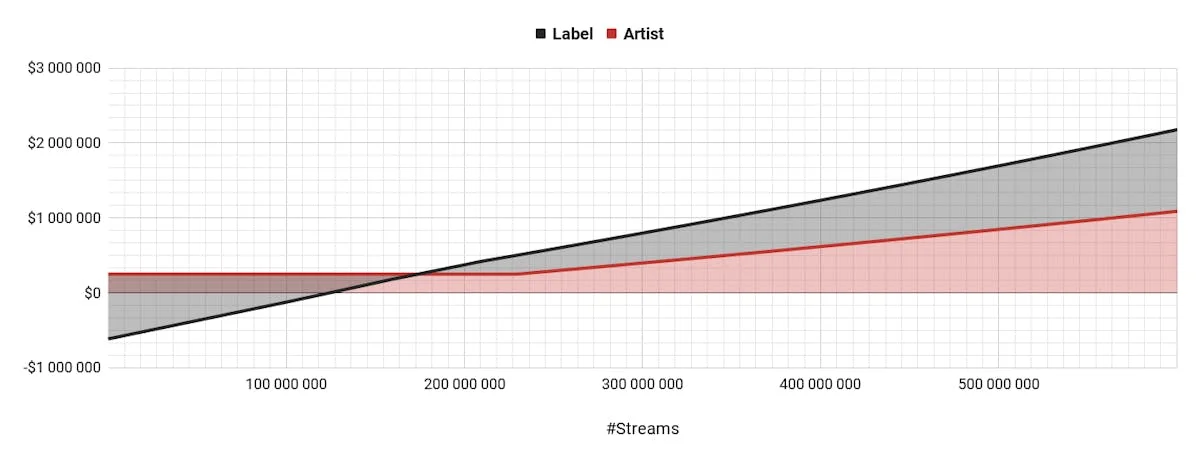

Primeiro, vamos analisar o contrato padrão (o que tem de engraçado é que ele não é mais tão "padrão", pelo menos nos EUA). De qualquer forma, a natureza do contrato é bastante direta. A gravadora compromete um orçamento considerável para marketing e promoção, ficando com uma fatia enorme das receitas do ciclo. Quando se trata dos contratos tradicionais, a participação da gravadora raramente cai abaixo de 80% — na simulação acima, usamos divisões de 15/85 para vendas de discos e streaming e de 33/66 para receitas de sync.

A gravadora também vai adiantar um valor substancial contra os royalties projetados e (às vezes) estabelecer os custos de gravação como despesas recuperáveis. Isso significa que, primeiro, a gravadora vai recuperar a totalidade do investimento em gravação. Em seguida, o artista vai começar a receber sua parte, que vai sendo usada para quitar o adiantamento. Somente depois que o adiantamento for totalmente quitado, o artista verá os primeiros royalties fonográficos entrando.

O cenário acima é baseado aproximadamente na divisão de orçamento fornecida pela IFPA para o investimento médio de uma grande gravadora em um artista recém-contratado. Claro, os contratos reais na vida real vão variar em relação a essa simulação com médias — ainda assim, ela pode nos dar uma boa ideia de como o sistema das gravadoras obtém lucro (quando se trata de novos talentos contratados).

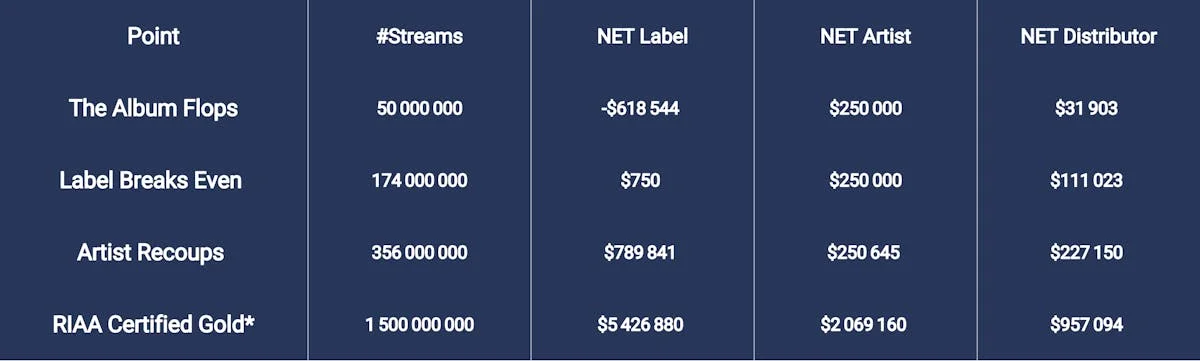

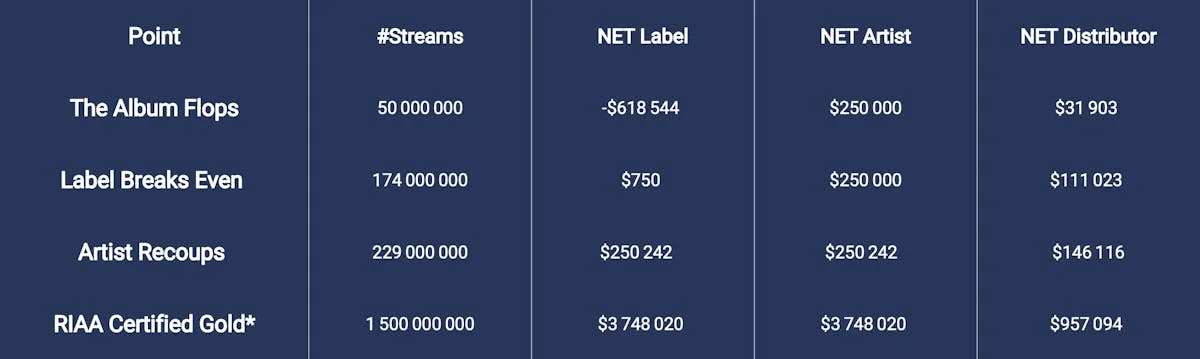

Agora, vamos considerar as divisões em alguns pontos-chave do sucesso do lançamento:

\O status de Ouro da RIAA é atingido quando o álbum vende 500.000 cópias nos EUA, com a proporção de 1.500 streams = 1 venda de álbum aplicada. Assim, em nosso modelo, um disco receberia o status de Ouro com cerca de 700.000.000 streams (+ vendas físicas, modeladas com base na contagem de streams). No entanto, a RIAA contabiliza apenas as vendas nos EUA, o que significa que a contagem global de streams será maior do que isso. Portanto, para os fins desta simulação, usamos 1.500.000.000 streams para o status de Ouro*

É difícil encontrar uma estimativa de quantos streams um álbum de estreia médio gera — mas pode ter certeza que um LP raramente atinge o status de Certificado de Ouro. Ao longo de 2019, houve apenas 198 lançamentos (contando tanto álbuns quanto singles) que foram certificados de Ouro pela RIAA. Isso é, claro, uma visão muito centrada nos EUA — o disco pode gerar bilhões de streams ao redor do mundo sem nunca atingir o Ouro da RIAA. Mas mesmo que esse número seja uma subestimação, o ponto é que as grandes gravadoras têm uma taxa de sucesso baixa com novos contratados. Embora não haja estatísticas oficiais para embasar nossas palavras, confie em mim, é seguro assumir que para cada álbum de estreia bem-sucedido, há cinco lançamentos que ficam no vermelho.

Mesmo com um compromisso de lançamento modesto (para os padrões de grandes gravadoras), a gravadora precisa de cerca de 174 milhões de streams apenas para atingir o ponto de equilíbrio — e bem, muitos lançamentos não vão chegar a esse número. E lembre-se, estamos falando de uma gravadora recebendo 85% dos royalties aqui.

Se você acompanha as publicações da indústria musical, provavelmente já viu cada vez mais paralelos sendo traçados entre a indústria fonográfica e a economia das startups. É exatamente por isso — assim como os fundos de venture capital, as gravadoras precisam fazer muitas apostas arriscadas, com grande probabilidade de perder dinheiro na maioria de seus novos projetos contratados.

No entanto, seu extenso catálogo permite às gravadoras continuar investindo na busca pelos poucos artistas que realmente se destacam. O back catalog é o recurso mais valioso nas mãos das grandes gravadoras. Quero dizer, a discografia dos Beatles vai continuar gerando dinheiro (até o copyright expirar) independentemente do investimento da Universal.

Para continuar com nossa metáfora, o back catalog de uma gravadora é como a seção madura do portfólio de investimentos de um VC, com startups passando por IPOs e garantindo retorno aos seus primeiros investidores. Essa máquina de imprimir dinheiro é uma das principais razões pelas quais as gravadoras podem se dar ao luxo de fazer essas apostas arriscadas em novos talentos.

O padrão de "perder pouco para ganhar muito" não é exclusivo das grandes gravadoras — é verdade também para as gravadoras independentes. A mesma lógica, embora em escala muito menor, pode ser aplicada à maioria das independentes. Os compromissos de lançamento são menores nos contratos indie, assim como os adiantamentos e os custos de gravação. Consequentemente, uma gravadora independente vai atingir o ponto de equilíbrio muito mais cedo — mas as contagens médias de streams também serão menores. Todo o sistema das gravadoras precisa operar nesse modelo financeiro — perder $1 dez vezes para ganhar $11 uma vez. Mas o que está em jogo para o artista?

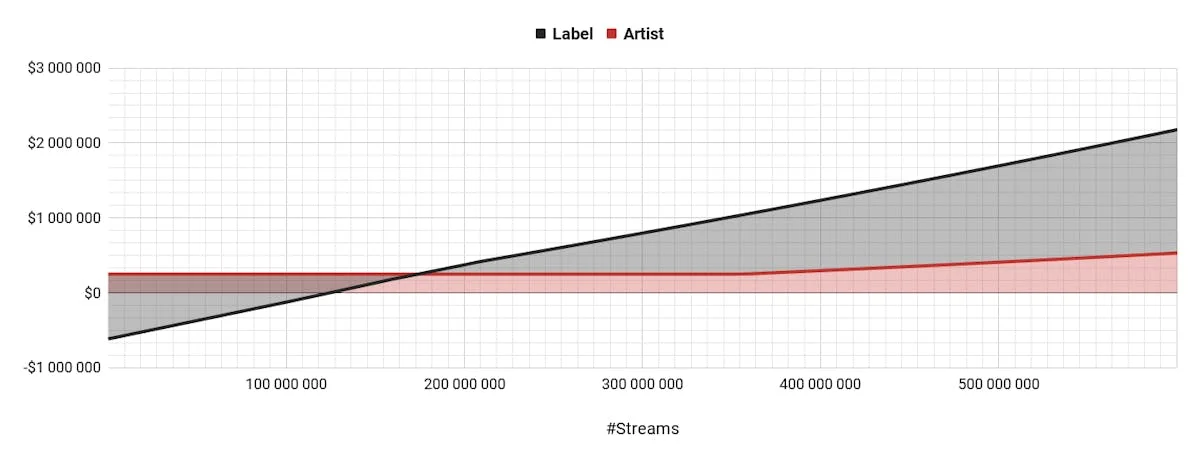

Exemplo B: Contrato Indie Somente de Distribuição

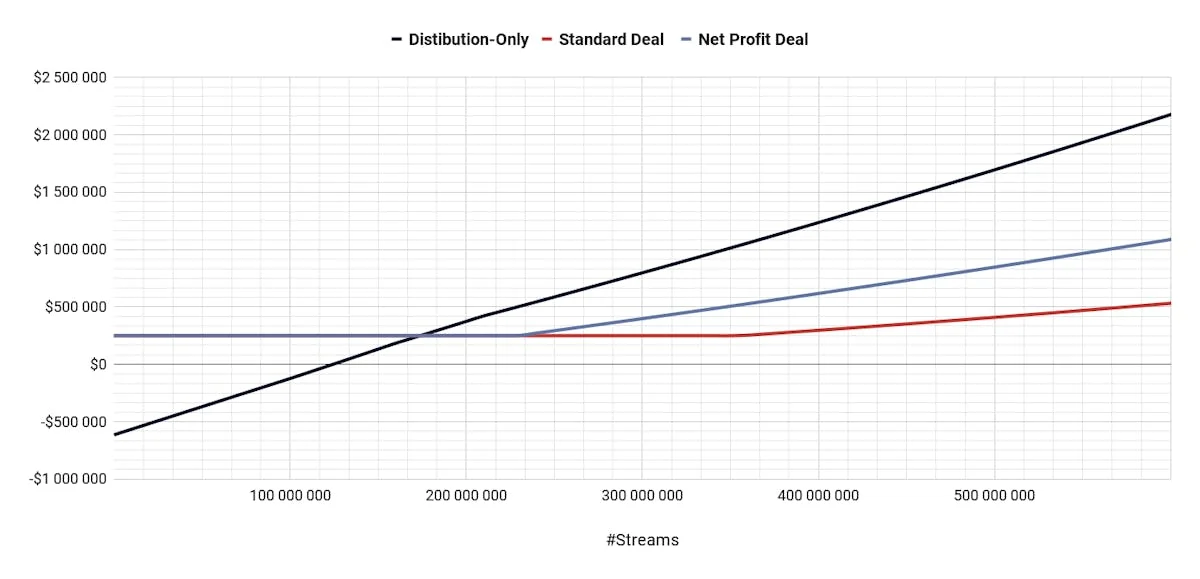

Bem, vamos olhar para a alternativa: e se o artista não fechar contrato com uma gravadora? E se ele se separar do sistema das gravadoras e optar apenas pela "distribuição"? Vamos comparar o DRE do artista nos dois cenários. Claro, em 99,99% dos casos, o artista que optar pelo caminho DIY não vai conseguir o mesmo orçamento de promoção, marketing e gravação — mas por questão de clareza, vamos imaginar um artista DIY que investe exatamente como a gravadora fez em nosso exemplo anterior:

Participação do Artista: Contrato Padrão vs. Somente Distribuição

Como não há adiantamento para o artista, o artista independente atinge o ponto de equilíbrio muito mais cedo do que uma gravadora, em torno de 125 milhões. Mas, estritamente falando, o contrato somente de distribuição só faz sentido econômico quando o retorno superar o adiantamento de artista de 250 mil — ou seja, em 174 milhões de streams.

Basicamente, um artista totalmente independente precisa correr os mesmos riscos que uma gravadora correria. Essa é a fórmula de risco vs. recompensa típica do negócio musical. Ao optar por "sem gravadora", o artista assume todos os riscos do ciclo de lançamento, apostando que consegue ser independente e igualar o ponto de equilíbrio da gravadora hipotética. Claro, os retornos em caso de sucesso são enormes — mas os artistas deveriam apostar seu sustento no sucesso monetário de sua arte?

Há investimentos iniciais a considerar — no cenário independente, não haverá adiantamento, garantindo que o artista possa se sustentar ao longo do ciclo de lançamento (que é, aliás, o ponto do adiantamento para o artista). Depois, o artista precisará produzir um valor fixo para financiar o custoso marketing e promoção do lançamento, muito do qual precisa ser comprometido muito antes dos primeiros pagamentos começarem a chegar — e raramente um ato aspirante conseguirá igualar o investimento da gravadora aqui.

Além disso, não se trata apenas do orçamento. Trata-se também do conhecimento que a gravadora traz à mesa. Montar uma equipe talentosa e internacionalmente conectada não é tarefa fácil. No papel, pode ser feito pela equipe de management do artista, mas o fato é que a expertise e a rede de contatos da gravadora muitas vezes são tão importantes quanto o orçamento que vem com o contrato fonográfico.

Mas esse é, claro, todo o ponto do DIY. Você não precisa investir. Você não precisa da equipe. Você pode fazer tudo você mesmo — pelo menos até conseguir ganhar o suficiente para se tornar "sua própria gravadora". Mas vamos ser honestos — esse dificilmente é o caminho que pode se tornar um padrão na indústria em escala ampla e mainstream. Embora o sistema das gravadoras não seja isento de falhas, o fato é que a maioria dos artistas sempre precisará de um parceiro que atue como um "banco musical", financiando os esforços de marketing que permitem aos artistas se destacar em uma indústria saturada.

Não precisa necessariamente se chamar gravadora — pode ser um distribuidor, uma empresa de management musical, uma plataforma de streaming, ou até mesmo a comunidade de fãs do artista. Mas enquanto o marketing musical implicar investimento, os artistas (ou, pelo menos, a maioria deles) vão precisar de alguém para arcar com esses custos (desde que não tenham problemas para montar a equipe).

Essa é exatamente a razão pela qual as histórias de sucesso viral de 2019, desde Old Town Road até Stupid e La La La, viraram a cabeça de toda a indústria. Os canais de marketing viral — o TikTok sendo o exemplo principal — permitem que os artistas capturem a atenção do público com quase nenhum orçamento de marketing, contornando assim o sistema das gravadoras. Não me entendam mal — há uma enorme diferença entre um hit viral e uma carreira de longo prazo e sustentável. Dito isso, as técnicas de marketing viral questionam a própria ideia de "você precisa investir para chegar lá", desafiando a ordem estabelecida das coisas. Depois, claro, os mesmos hits virais foram licenciados (leia-se: comprados) pelas majors, alimentando de volta o sistema das gravadoras — mas essas dinâmicas são assunto para uma discussão à parte.

O ponto é que as gravadoras foram, são e provavelmente sempre serão um componente integral do ecossistema musical, fornecendo aos artistas a segurança financeira do adiantamento inicial e assumindo os riscos (e recompensas) do ciclo de lançamento. No entanto, como dissemos antes, o contrato padrão não é a única opção na mesa. Na verdade, nos últimos anos, há uma boa chance de que o artista seja oferecido um contrato de "lucro líquido" em vez disso.

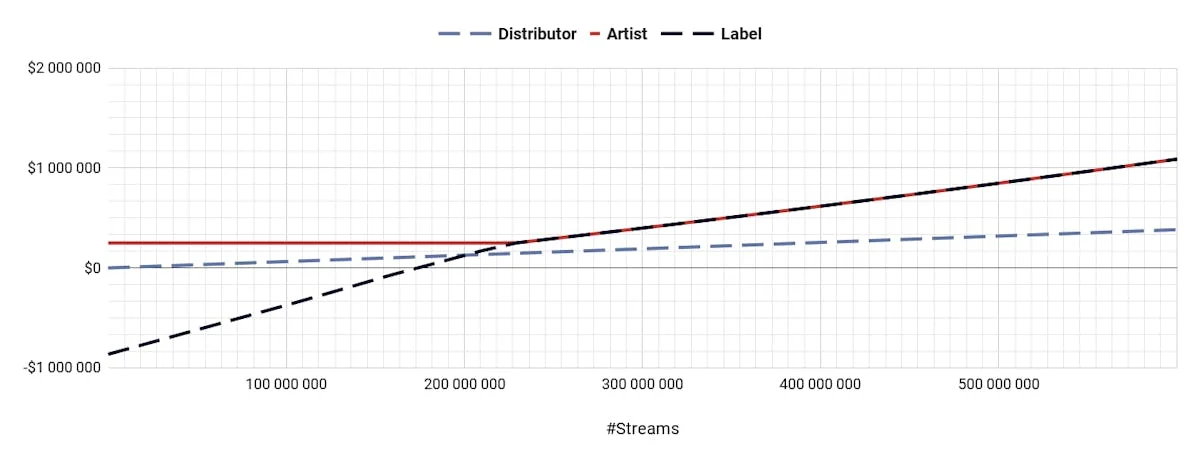

Exemplo C: Contrato de Lucro Líquido com Gravadora

Em termos simples, o ponto do contrato de lucro líquido é permitir que as gravadoras atinjam o ponto de equilíbrio rapidamente, garantindo ao mesmo tempo que o artista obtenha uma divisão melhor se o álbum for um sucesso. Sob o contrato de lucro líquido, tanto os custos de gravação QUANTO os custos de promoção/marketing são recuperáveis. Em outras palavras, a gravadora vai ficar com 100% dos royalties até que o líquido do ciclo seja zero, e as divisões contratuais só se aplicarão aos lucros líquidos do lançamento — daí o nome. Em troca, uma vez que o ciclo atinja o ponto de equilíbrio, o artista vai receber uma parcela de royalties significativamente maior em comparação com o contrato tradicional — geralmente, a gravadora e o artista dividem os lucros 50/50 nesses contratos.

Vamos usar as mesmas variáveis para simular o DRE do contrato de lucro líquido:

Tipo de Contrato: Lucro Líquido

Músicas Lançadas: 16

Duração do Ciclo: 36 meses

Divisão Distribuidor/Gravadora: 10/90

Divisão Artista/Gravadora, Streaming: 50/50

Divisão Artista/Gravadora, Licenciamento de Sync: 50/50

Adiantamento para o Artista: US$ 250.000

Investimento em Marketing: Compromisso de US$ 150.000, taxa de reinvestimento de 14%

Investimento em Promoção: Compromisso de US$ 80.000, taxa de reinvestimento de 10%

Custos de Gravação/Mixagem/Masterização por Faixa: US$ 8.000

Custos de Produção por Videoclipe: US$ 50.000

Custos de Arte da Capa por Faixa: US$ 1.000

Custos recuperáveis: Gravação, Promoção e Marketing

Simulação de DRE — Contrato de Lucro Líquido

Em sua essência, o contrato de lucro líquido é a resposta do sistema das gravadoras ao crescente poder do artista — e uma forma de oferecer uma divisão de receita melhor, desde que a gravadora recupere seu investimento inicial. A seção do DRE até o ponto de equilíbrio da gravadora vai espelhar exatamente o contrato padrão, mesmo que o artista agora receba 50% da receita em vez de 15%. A partir desse ponto, porém, o artista recupera muito mais rápido — e assim que a gravadora recuperar seus US$ 250.000 (o adiantamento do artista), os 50% do artista começam a entrar.

Comparando os três cenários do ponto de vista do artista, você pode ver claramente a diferença por si mesmo. O contrato de lucro líquido parece uma solução perfeita — proporcionando ao artista a segurança do adiantamento, permitindo à gravadora recuperar os investimentos rapidamente e garantindo que, se o álbum for um sucesso, o artista receba uma parcela justa do bolo. Quem não assinaria, né?

Participação do Artista: Contrato Padrão vs. Somente Distribuição vs. Contrato de Lucro Líquido

Bem, a realidade não é tão simples. Há algumas desvantagens nos contratos de lucro líquido que todo artista deve conhecer. Antes de mais nada, alguns contratos de lucro líquido incluem cláusulas adicionais que tendem a inclinar as divisões efetivas de receita a favor da gravadora. Essas nuances contratuais são exatamente o motivo pelo qual até mesmo artistas consolidados às vezes não veem um centavo de seus royalties, mesmo que sua gravadora já esteja há muito tempo no azul.

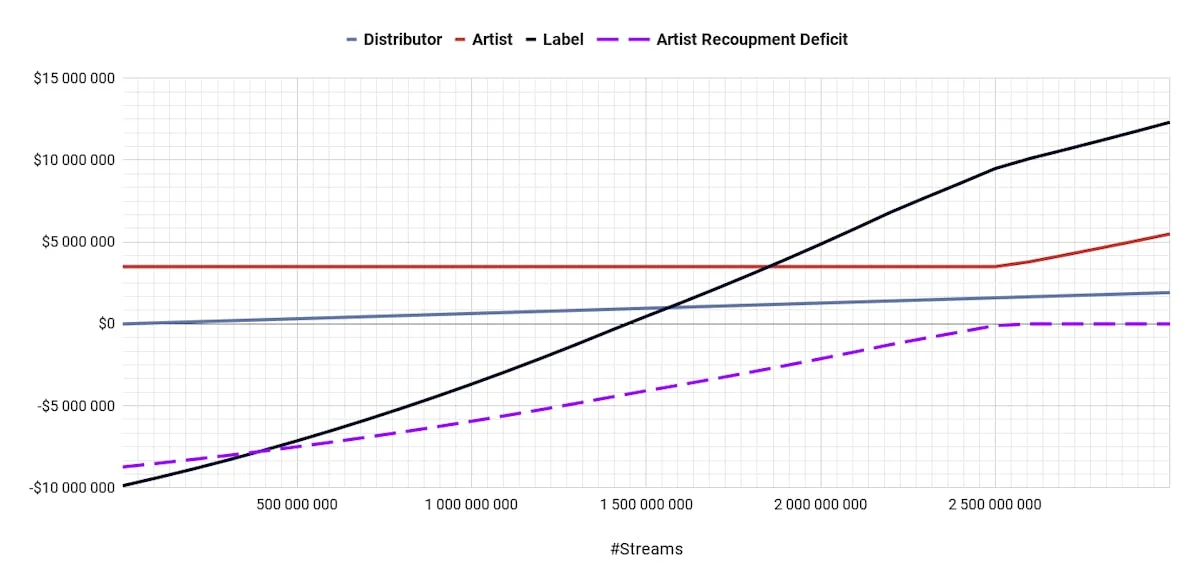

Exemplo D.1: Taxas de Overhead em Contratos de Lucro Líquido

Principalmente, isso tem a ver com as taxas de overhead. As taxas de overhead frequentemente são incluídas nos contratos de lucro líquido como despesas recuperáveis adicionais, projetadas para compensar os custos administrativos e corporativos da gravadora — desde aluguel de escritório até salários e logística. Calculadas como um percentual das vendas do disco, as taxas de overhead podem variar de 3% a 10% do bruto do ciclo.

Essencialmente, as taxas de overhead são tratadas da mesma forma que as despesas de marketing — até que os custos sejam recuperados, a gravadora fica com 100% dos royalties. No entanto, como as taxas de overhead são função das vendas brutas, uma taxa de 10% significa que o artista precisa deduzir um décimo de seus royalties e repassá-los à gravadora. Então, 10% de overhead efetivamente transforma um contrato 50/50 em um contrato 40/60.

Para mostrar como as taxas de overhead impactam as divisões efetivas, vamos usar um cenário um pouco mais empolgante e analisar um lançamento triple-A. Quando se trata dos grandes poderes e lançamentos internacionais de primeiro tier, todos os custos iniciais da gravadora podem disparar. De acordo com fontes do setor, Drake pode facilmente garantir até US$ 20 milhões em adiantamento — o que significa que o lançamento precisa gerar perto de 3 bilhões de streams só para cobrir o adiantamento. Os riscos são enormes — e obviamente, a gravadora precisará trazer compromissos de lançamento pesados para apoiar o ciclo.

No entanto, vamos evitar os extremos e analisar um cenário mais modesto com um adiantamento de US$ 3,5 milhões, US$ 2,5 milhões em marketing e US$ 1 milhão em compromissos de promoção:

Tipo de Contrato: Lucro Líquido

Músicas Lançadas: 16

Duração do Ciclo: 36 meses

Divisão Distribuidor/Gravadora: 10/90

Divisão Artista/Gravadora, Streaming: 50/50

Divisão Artista/Gravadora, Licenciamento de Sync: 50/50

Adiantamento para o Artista: US$ 3.500.000

Investimento em Marketing: Compromisso de US$ 2.500.000, taxa de reinvestimento de 14%

Investimento em Promoção: Compromisso de US$ 1.000.000, taxa de reinvestimento de 10%

Custos de Gravação/Mixagem/Masterização por Faixa: US$ 100.000

Custos de Produção por Videoclipe: US$ 250.000

Custos de Arte da Capa por Faixa: US$ 5.000

Custos recuperáveis: Gravação, Promoção e Marketing

Taxas de overhead: 10%

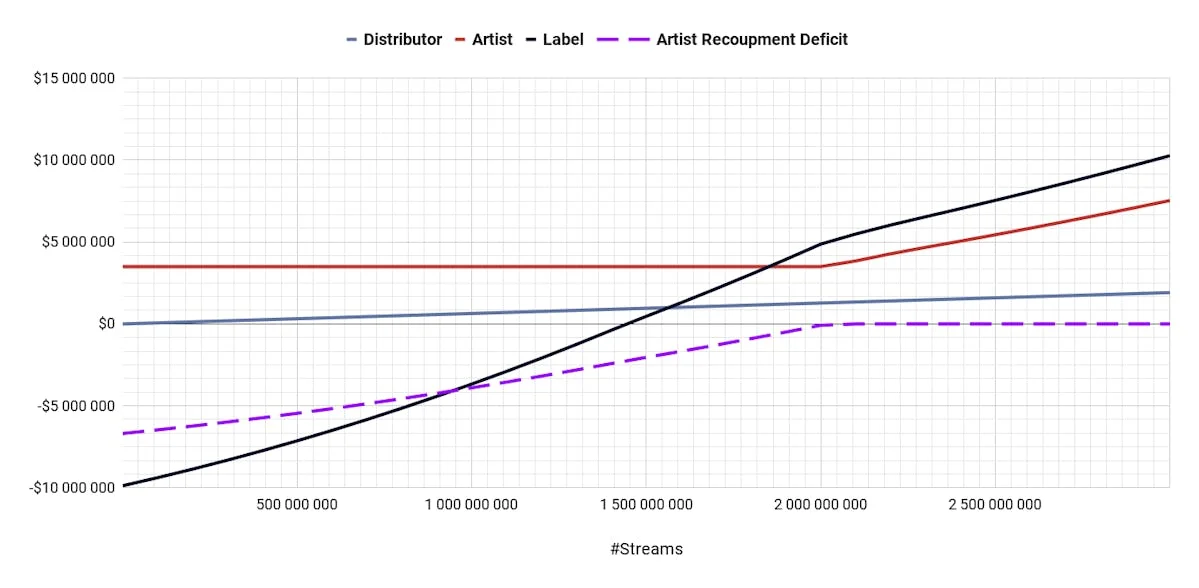

Impacto das Taxas de Overhead nas Divisões Artista/Gravadora sob Contrato de Lucro Líquido

Além de inclinar a divisão efetiva de royalties a favor da gravadora, as taxas de overhead também têm um efeito secundário na posição do artista. Como os overheads são custos recuperáveis, eles também tendem a inflar o déficit de recuperação do artista — o valor que o artista ainda precisa recuperar (destacado em roxo no gráfico acima).

Agora, se estamos falando de um contrato de álbum único, o déficit de recuperação não importa tanto. Mesmo que o artista nunca recupere, o déficit não vai se tornar dívida — todo o ponto da recuperação é que ela só pode ser deduzida dos fluxos de caixa contratuais. Portanto, se o contrato se encerrou, o déficit de recuperação simplesmente desaparece com ele.

No entanto, esse nem sempre é o caso. Se estamos falando de contratos subsequentes com múltiplos álbuns, há a colateralização cruzada a considerar.

Exemplo D.2: Colateralização Cruzada em Contratos de Lucro Líquido com Múltiplos Álbuns

A colateralização cruzada é uma cláusula frequentemente incluída em contratos de gravação com múltiplos direitos que permite à gravadora recuperar o déficit pendente com as receitas que não estão necessariamente conectadas ao ciclo de lançamento em questão. Vamos imaginar que o álbum na simulação acima acabe com vendas modestas (para os padrões triple-A) e chegue a apenas 1,5 bilhão de streams. Nesse caso, o artista nunca recupera, mas ainda recebe seus US$ 3,5 milhões de adiantamento. A gravadora atinge o equilíbrio e ganha cerca de US$ 500 mil por cima — então, todos estão felizes, certo?

Agora, devido à exposição às taxas de overhead, o artista tem US$ 2 milhões a recuperar nesse ponto. Bem, se estamos falando de um contrato multi-álbum com colateralização cruzada, esses US$ 2 milhões vão transitar para o próximo ciclo como custos recuperáveis extras — algo como um adiantamento adicional para o artista que ele nunca recebe de verdade.

Consequentemente, no próximo ciclo de lançamento, o gap de receita entre o artista e a gravadora vai crescer ainda mais. Se repetirmos o cálculo de "1,5 bilhão de streams", o déficit de recuperação vai aumentar para US$ 4 milhões, e assim por diante.

Impacto do Déficit de Recuperação nas Divisões Artista/Gravadora sob Contrato de Lucro Líquido com Múltiplos Álbuns

É assim que o artista muitas vezes pode se encontrar em uma situação paradoxal: a divisão de lucro líquido é (tecnicamente) 50/50, a gravadora está ganhando US$ 10 milhões LÍQUIDOS, e o artista ainda não viu nenhum royalty entrar (além do adiantamento).

Reflexão sobre os Contratos com Gravadoras e o Futuro da Indústria Fonográfica

Dito isso, não há tipos de contratos bons ou ruins no negócio musical. Cada carreira é única, e diferentes configurações funcionam bem para diferentes artistas. Para alguns artistas, o streaming é a principal fonte de receita, o que significa que uma divisão favorável de gravação é fundamental para monetizar sua música. Outros precisam considerar o valor de seu lançamento além das receitas fonográficas, o que significa que o pior contrato (em termos de divisões de receita) com uma gravadora pode ser melhor do que o melhor contrato com outra — tudo depende do impacto do envolvimento da gravadora na carreira do artista como um todo.

A grande maioria dos artistas não consegue se sustentar com as vendas de discos, tendo que depender de outras fontes de receita — e assim o álbum frequentemente não é o objetivo final, mas um meio para um fim. Isso não é nem bom nem ruim. É simplesmente onde as coisas estão agora. Cabe aos profissionais da música tentar extrair mais valor das gravações, mas enquanto US$ 9,99/mês for o custo de toda a indústria fonográfica, a maioria dos artistas terá que buscar receita em outros lugares.

E quanto às gravadoras? A indústria musical sempre precisará de alguém para preencher seu papel semelhante ao de um VC, mas há um limite para quantos lançamentos uma gravadora pode apoiar — tudo enquanto o volume puro de música produzida continua crescendo exponencialmente. A mudança de contratos de artista para licenciamento permitiu às gravadoras otimizar seu portfólio de investimentos e apostar em um álbum já existente em vez de apostar em um artista que ainda não fez sua estreia comercial. Mas mesmo essa mudança não alterou a natureza de 10% de taxa de sucesso do negócio fonográfico.

Em última análise, a única forma de as gravadoras se libertarem da operação de "perder dez vezes para ganhar uma" é aumentar o valor médio do ciclo — mas ainda há um número limitado de streams disponíveis. Claro, as receitas de streaming estão em alta, mas sejamos realistas — esse crescimento não vai durar para sempre.

Então, como as gravadoras vão ganhar dinheiro no futuro à medida que seu escopo se torna mais limitado? As gravadoras vão encontrar novas técnicas de monetização que permitiriam construir um ecossistema fonográfico mais sustentável? Ou novos tipos de organismos semelhantes a VCs, mais alinhados com a mentalidade de "promova a gravação, monetize em outro lugar", vão tomar seu lugar? Já vimos todos os tipos de empresas musicais compostas entrando no espaço fonográfico e oferecendo sua visão sobre o que é a gravadora do futuro — desde fundos musicais até empresas integradas de serviços para artistas e soluções de marketing com distribuição em primeiro lugar.

Por enquanto, não há uma resposta definida para essas perguntas. Considerando quão rápido as coisas mudaram nos últimos dois anos, é um jogo aberto sobre como será a indústria fonográfica em 36 meses (ou um ciclo de gravação) a partir de agora. Mas uma coisa sabemos é que entender como o sistema das gravadoras funciona e como ele obtém lucro é crucial para qualquer um — artistas e profissionais da música igualmente — que queira se posicionar para a mudança que está por vir.