Agradecemos a Aniket Rajgarhia e Roochay Shukla da empresa de serviços musicais para China e Índia Outdustry por compartilharem seus conhecimentos privilegiados sobre o mercado indiano e por nos ajudarem com a pesquisa.

Além disso, se você quiser explorar as oportunidades do mercado musical indiano, confira esta lista de empresas musicais locais — de promotores de festivais e agências de booking a gravadoras e casas de shows — curada por especialistas do setor para a comunidade musical internacional

O mercado indiano é um dos temas mais quentes do setor atualmente. A entrada do Spotify e do YouTube Music no mercado local, a guerra de preços que se seguiu — como já mencionamos, a Índia provavelmente se tornará o principal campo de batalha do mercado global de streaming nos próximos anos. O mercado local atrairá cada vez mais atenção, então vamos lá. Aqui está tudo o que você precisa saber sobre o mercado musical indiano.

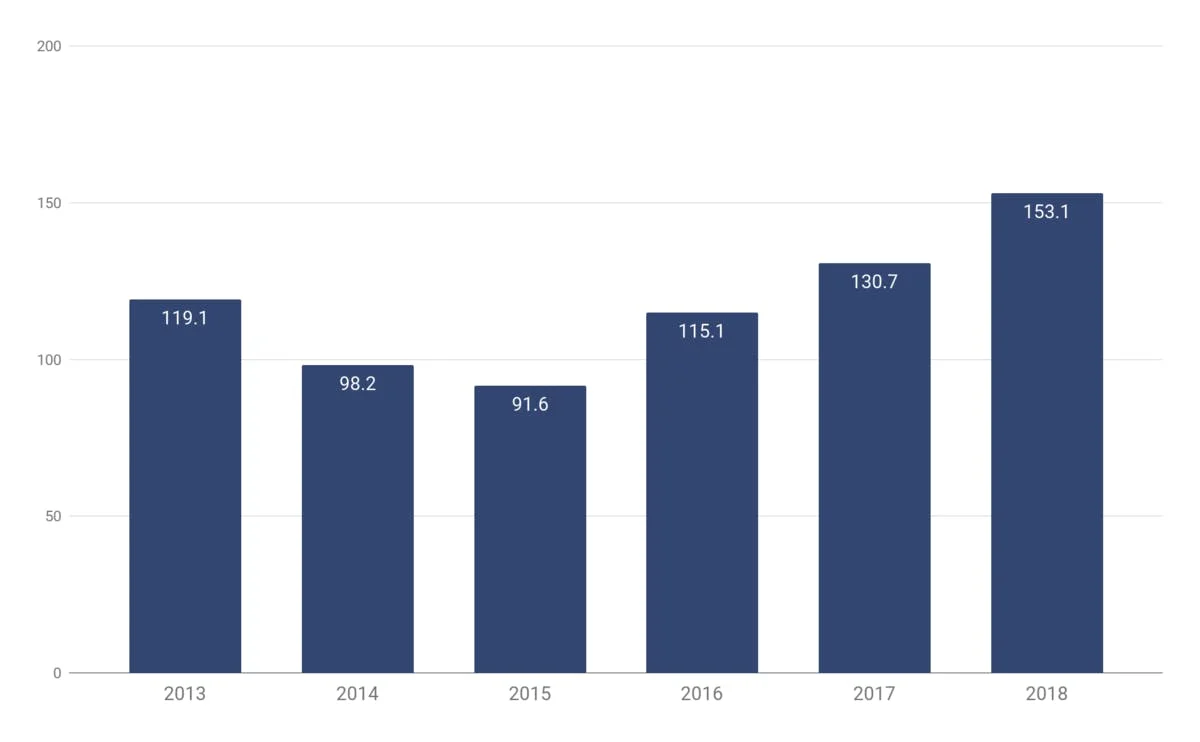

Receitas da indústria fonográfica na Índia, 2013-2018, em milhões de US$

Fonte: Deloitte, IFPI

Estrutura da Indústria Musical Indiana

Com sua população predominantemente jovem e em rápido crescimento — atualmente em 1,3 bilhão — muitos profissionais de música estão olhando para a Índia como a próxima grande fronteira da indústria musical. As receitas da indústria musical indiana crescem rapidamente nos últimos anos — impulsionadas principalmente pela crescente população online do país. No entanto, a enorme indústria cinematográfica da Índia ainda desempenha um papel desproporcional no negócio da música — com 80% da receita musical do país gerada, segundo relatos, pelas trilhas sonoras dos filmes de Bollywood. Isso acontece por diversas razões que exploraremos adiante — mas por enquanto, vamos começar com algumas estatísticas rápidas para destacar a estrutura do mercado. Primeiro, é necessário analisar a receita da indústria, dividida entre 3 segmentos principais: fonográfico, ao vivo e editorial.

1. Indústria de Shows ao Vivo

Como de costume, a estimativa de receitas ao vivo é de longe a parte mais complicada de dimensionar o setor. Devido à natureza fragmentada do mercado de shows, dados abrangentes e precisos são difíceis de obter.

- Com base nas informações divulgadas ao longo da Indian Music Convention, nos dados da PwC e em discussões do setor, as receitas totais do mercado de shows podem ser estimadas em cerca de US$ 280 milhões

- Em linha com as estimativas da PwC, a venda de ingressos representou 30% de todas as receitas ao vivo, enquanto o restante é distribuído entre patrocínios de marcas, eventos privados, venda de merchandise e assim por diante.

2. Indústria Fonográfica

- Segundo a IFPI, a indústria fonográfica gerou US$ 153,1 milhões em 2018, alta de 17,1% em relação a 2017

- Em 2018, a receita de streaming aumentou 22,3%, com o streaming representando 69% de todas as receitas fonográficas

- Segundo relatos, cerca de 80% do consumo de música é atribuído à música de cinema

3. Indústria Editorial (Publishing)

- O publishing na Índia ainda está em sua infância: até 2012, a Lei de Direitos Autorais Musical da Índia atribuía os direitos autorais aos produtores cinematográficos em vez dos compositores e letristas.

- Embora as emendas necessárias tenham sido feitas, o pipeline editorial ainda é extremamente subdesenvolvido, e a maioria dos artistas não recebe nenhum royalty

- Os royalties para compositores e letristas representaram menos de 1% da receita total do setor, ou US$ 4 milhões

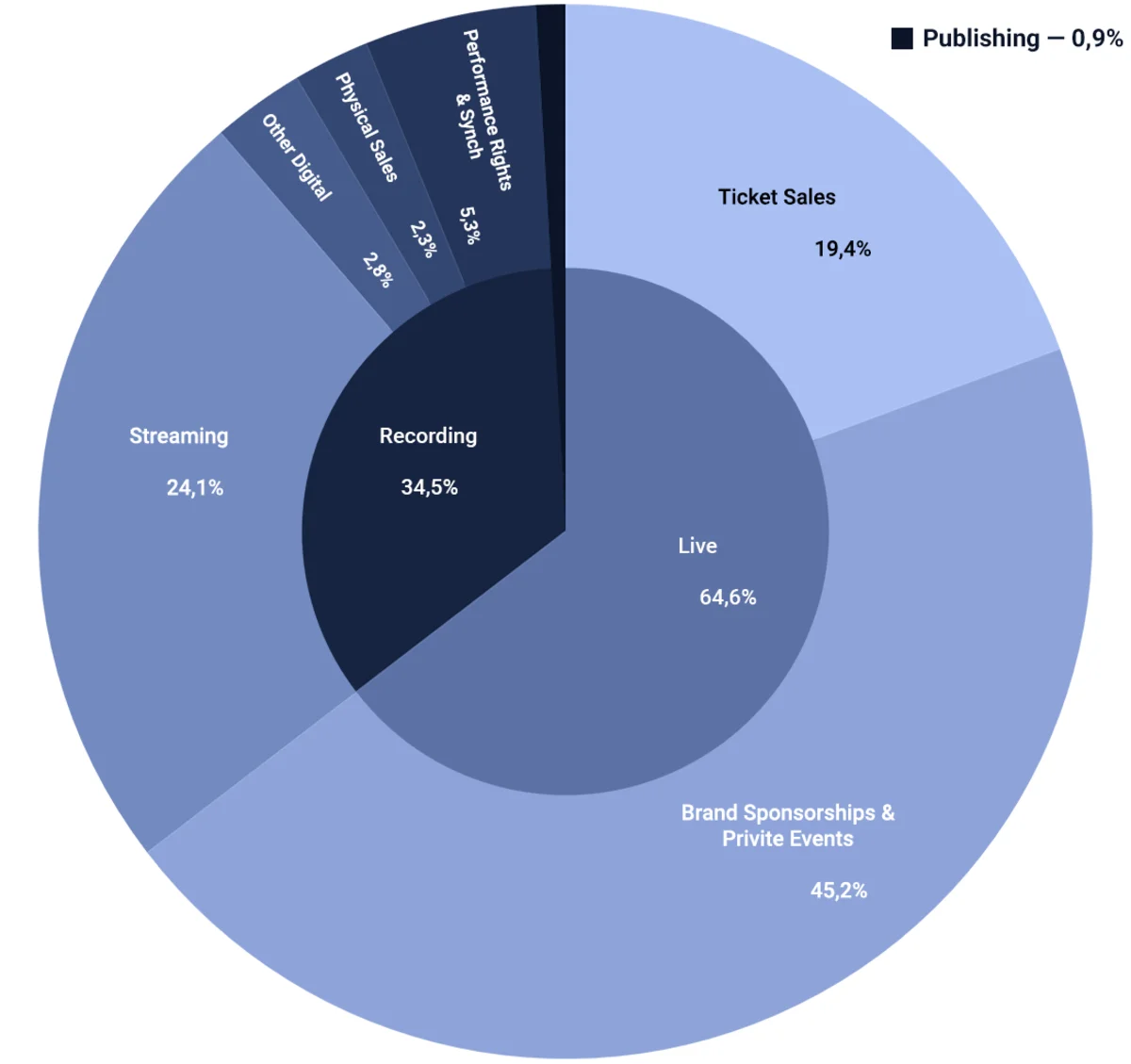

Somando as receitas dos três principais sub-setores, estimamos o tamanho do mercado musical indiano em US$ 443 milhões.

Receita da Indústria Musical Indiana por Fonte, 2018

Fontes: IFPI, PwC, VISION 2022, IPRS

Com o país posicionado em 15º lugar no ranking da IFPI de 2018, os profissionais locais têm como meta colocar o mercado entre os 10 primeiros até 2022. Isso significa que o setor precisará não apenas manter seu crescimento atual, mas acelerá-lo continuamente nos próximos anos. Mas o que impulsionará essa expansão?

Estatísticas da Indústria Musical Indiana: A Revolução Digital da Índia em Números

Em 2018, a Índia tornou-se a 5ª maior economia do mundo em termos de PIB atual. É a economia que mais cresce entre as 10 maiores, com um CAGR projetado de 7% até 2023. Esse crescimento econômico quase sem precedentes é impulsionado por uma população de 1,35 bilhão de pessoas que continua crescendo — estima-se que a Índia ultrapasse a China em número de habitantes e se torne o país mais populoso do mundo até 2027. Ao mesmo tempo, essa população é extremamente jovem: segundo o censo de 2011, mais de 52% da população indiana tinha menos de 25 anos.

Crescimento econômico quase recorde, população jovem (e todos sabemos qual é o principal público da indústria musical) — são todas boas notícias para os profissionais de música indianos. No entanto, existe uma única tendência na Índia que significa mais para o negócio da música do que qualquer outra coisa: a rápida digitalização do país.

Em 2016, um novo serviço de telecomunicações 4G, a Reliance Jio, entrou no mercado indiano. Sua missão era "oferecer banda larga para cada indiano", espelhando a iniciativa Digital India, lançada pelo governo no mesmo ano. Para isso, a Jio entrou no mercado com uma estratégia extremamente agressiva, desencadeando uma guerra de preços entre as operadoras de telecomunicações locais.

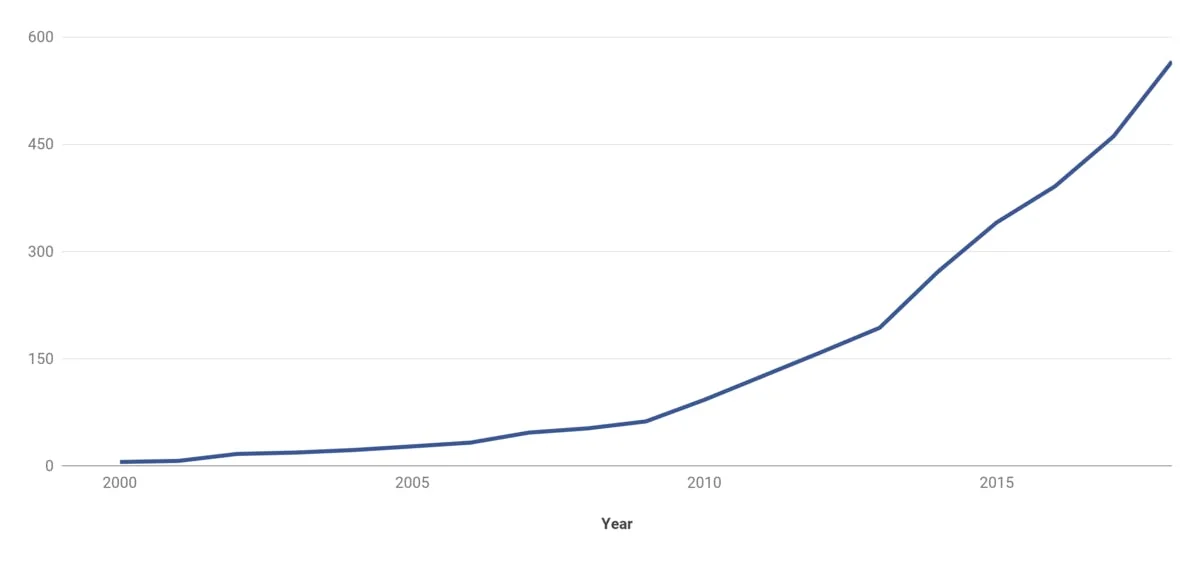

Apenas dois anos depois, em 2018, a Índia se tornou o país com a internet móvel mais barata do mundo. Segundo o Cable, 1 GB de dados móveis na Índia custa apenas US$ 0,26 — para comparação, a média nos EUA é 47,5 vezes maior, em US$ 12,37/GB. Em três anos, de 2015 a 2018, a população com internet no país cresceu mais de 60%, atingindo 566 milhões.

Usuários de internet na Índia, 2000-2018, em milhões de pessoas

Fonte: The World Bank, ICUBE

Análise da Indústria Musical Indiana: Perspectivas e Desafios do Mercado de Streaming

O aumento do uso da internet criou um terreno fértil para os serviços de streaming no mercado indiano. Os dois players históricos, Gaana e Saavn (conhecido como JioSaavn após a fusão em 2018), introduziram suas ofertas no mercado na virada dos anos 2010 — mas a primeira explosão em termos de base de usuários de streaming ocorreu por volta de 2015-2016.

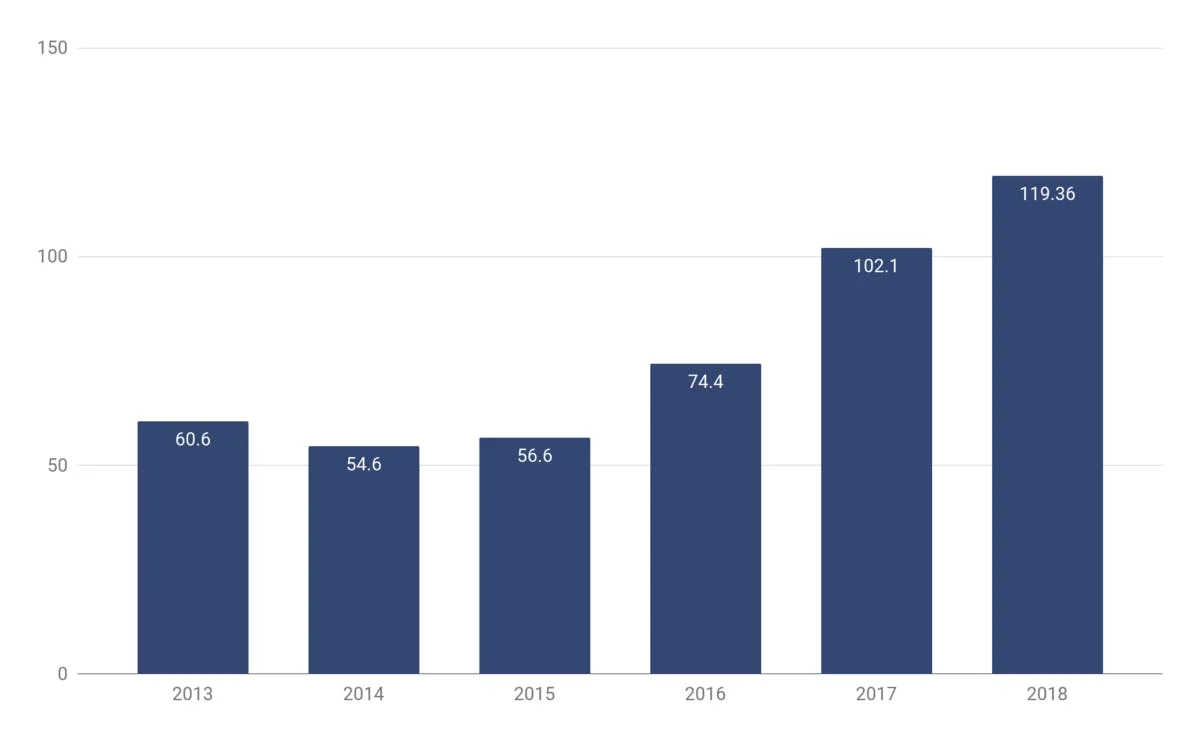

As receitas digitais (que até então eram praticamente estagnadas) cresceram 210% de 2015 a 2018. Os serviços de streaming locais invadiram o mainstream e iniciaram a transição para o novo modelo de distribuição musical. Segundo relatos, em dezembro de 2018, os serviços de streaming contavam com 150 milhões de usuários na Índia. No entanto, isso pode ser apenas o começo.

Vendas de música digital na Índia, 2013-2018, em milhões de US$

Fonte: Deloitte, IFPI

Segundo declarações das empresas, Gaana e JioSaavn alcançaram, cada uma, 100 milhões de usuários até abril de 2019. Além disso, especialistas do setor antecipam que a base de usuários de streaming atingirá 500 milhões nos próximos anos — e pode não estar tão longe da realidade.

Crescimento Contínuo do Mercado Endereçável de Streaming

Em primeiro lugar, embora a revolução nas telecomunicações tenha aberto a porta para a economia online, o processo de adoção da internet está longe de acabar. Os atuais "566 milhões de usuários de internet" ainda representam pouco menos de 40% da população total do país — enquanto as taxas de penetração nos mercados desenvolvidos ficam em torno de 80%.

Com a infraestrutura de telecomunicações chegando às regiões mais remotas do país, planos de dados baratos e apoio governamental, não há razão para a tendência de digitalização atual desacelerar. E se persistir, a Índia atingirá rapidamente os ≈80% de penetração. Isso significaria que nos próximos anos o público endereçável do streaming dobraria para 1,1 bilhão, potencialmente criando o maior público de streaming do mundo.

Alternativas ao Streaming

Segundo a Nielsen, 94% dos consumidores online na Índia ouvem música — e 71% deles dizem que a música é uma parte importante (ou muito importante) de suas vidas. Se é esse o caso, por que a base de usuários de streaming representava apenas 26% da população online do país em 2018? O ponto é que os serviços de streaming são apenas um dos canais de consumo disponíveis para o consumidor indiano — e não necessariamente o mais atraente.

A alternativa de streaming de áudio mais proeminente é o YouTube. O gigante do streaming de vídeo tornou-se uma parte enorme do cenário de entretenimento do país. Segundo relatos, o YouTube atinge mais de 80% dos usuários de internet na Índia, e 245 milhões de indianos acessam o serviço todo mês.

O motivo do sucesso da plataforma como canal de consumo musical é a importância do conteúdo musical sincronizado com vídeo no país. Moldado por uma tradição centenária de música de cinema, o consumidor indiano está acostumado a consumir áudio sincronizado com conteúdo visual e inserido em uma narrativa cinematográfica maior. A esta altura, você provavelmente já ouviu falar da T-Series — gravadora/produtora cinematográfica indiana e proprietária do canal com mais inscritos no YouTube no mundo.

O YouTube é gratuito, visual e facilmente acessível. No entanto, não pode substituir completamente os serviços de streaming, pois a música é um conteúdo consumido fora da tela, em movimento — e as plataformas de vídeo não são adequadas para isso.

Serviços Piratas

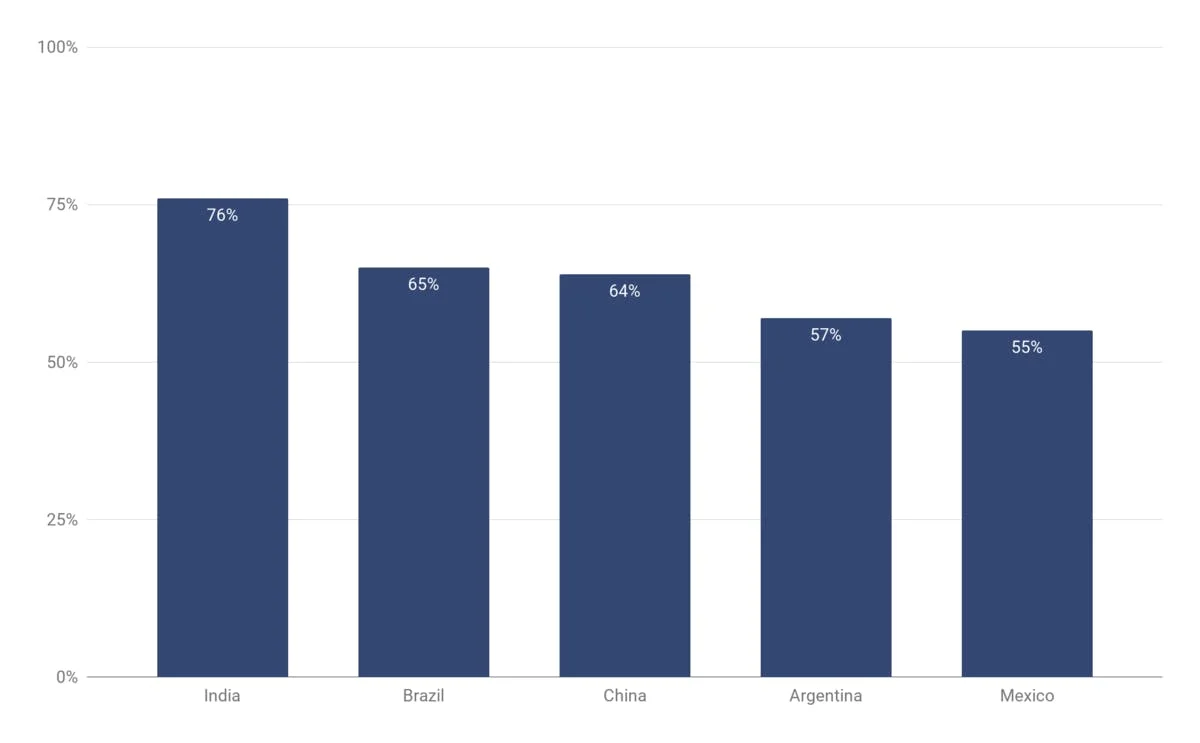

Quando se trata de consumo fora da tela, a maior alternativa ao streaming são os serviços piratas. Atualmente, a Índia é o primeiro país do mundo em termos de taxas de pirataria. Segundo as pesquisas mais recentes, 76% dos usuários de internet admitem usar serviços piratas nos últimos três meses — e de longe o canal não licenciado mais popular são os sites de extração de streams, que permitem aos usuários converter links do YouTube em arquivos mp3. Em seguida, os arquivos mp3 podem ser facilmente carregados em dispositivos Android (que representam mais de 90% de todos os smartphones na Índia) por meio de cartões SD externos.

% de usuários de internet que acessaram serviços piratas pelo menos uma vez nos últimos três meses, por país, 2018

Fonte: Digital Music Study 2018

Dependendo da fonte, as perdas estimadas da indústria fonográfica ligadas à pirataria variam de $130 a $260 milhões. O impacto da pirataria é notoriamente difícil de medir, mas mesmo pelas estimativas mais modestas, 80% de todas as receitas fonográficas são perdidas para os piratas. O consumo não licenciado é, sem dúvida, um dos principais obstáculos no caminho para o ecossistema de streaming na Índia.

No entanto, há um ângulo positivo no problema da pirataria: a longo prazo, as alternativas legais tendem a prevalecer. A pirataria ainda é um grande problema hoje — mas está longe do que era há cinco anos, quando, segundo relatos, 98% de todo o consumo digital de música era não licenciado. Com o apoio governamental e os orçamentos de marketing de todos os serviços de streaming já presentes no mercado, o consumo ilegal tende a se transformar em escuta licenciada com suporte de anúncios, impulsionando ainda mais as receitas fonográficas.

Nesse sentido, a situação atual do mercado indiano lembra a China pré-2015, marcada pela pirataria — e a transição para o streaming de música licenciado transformou o mercado chinês na indústria musical de crescimento mais rápido do mundo.

Para resumir, o mercado indiano está bem posicionado para expandir a base de usuários de streaming nos próximos anos. No entanto, como o mercado chinês nos ensinou, a pirataria musical tem outro efeito negativo de longo prazo — ela instala a ideia de que a música deve ser gratuita, criando um enorme obstáculo para o desenvolvimento de uma economia de música por assinatura.

O Problema da Monetização.

Claro, os "piratas" eventualmente se converterão em usuários de streaming com suporte de anúncios — mas transformá-los em clientes pagantes é um enorme desafio para o setor local. Outro fator que contribui para essa situação é a sensibilidade a preços do consumidor indiano em geral. Os consumidores da Índia são considerados conscientes em relação ao valor — sempre levando em conta a proporção valor/preço. No entanto, se a música foi gratuita pelos últimos dez anos, por que você pagaria por ela?

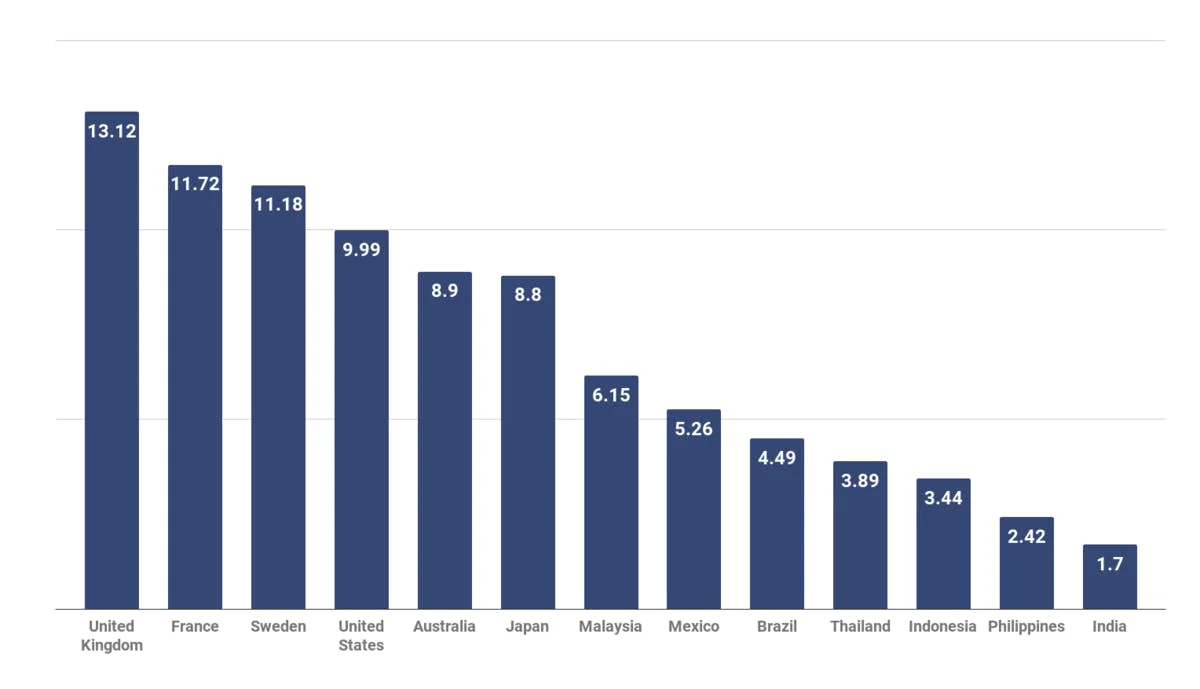

A proeminência do conteúdo em vídeo, a popularidade do YouTube, o histórico de pirataria desenfreada — todos esses fatores tornam a conversão para o streaming pago extremamente problemática, mesmo que as assinaturas sejam precificadas de forma muito acessível. Por exemplo, o Apple Music na Índia agora é precificado em apenas US$ 1,43/mês, com assinaturas para estudantes disponíveis por apenas US$ 0,71.

Preço do Spotify Premium em Mercados Selecionados, US$

Fonte: Music Business Worldwide

No entanto, mesmo com os preços reduzidos, a conversão permanece pífia. Traçando paralelos com a China mais uma vez, a taxa média de assinatura lá é considerada recordemente baixa em apenas 3%. Bem, se olharmos para a Índia, apenas 1% de todos os usuários de streaming paga por assinaturas premium diretamente.

Isso representa um enorme problema para o setor. Em linha com o modelo freemium, o consumo com suporte de anúncios deveria ser mais uma promoção para o serviço premium. Qualquer ecossistema sustentável precisa se apoiar nas assinaturas premium — ou encontrar outros canais para monetizar a base de usuários dos serviços gratuitos, como a Tencent Music fez.

Atualmente, a solução mais proeminente para monetizar serviços de streaming são as ofertas empacotadas com telecomunicações. O conceito é simples — a assinatura premium é oferecida como um bônus "gratuito" junto com o plano de dados móveis. Isso funciona em dois níveis. Primeiro, permite atrair novos usuários pagantes para o ecossistema de streaming, vendendo-lhes um serviço com a sensação de gratuidade. Em segundo lugar, as assinaturas de streaming se complementam bem com os serviços de telecomunicações, já que o acesso premium aumenta o consumo de dados do usuário.

Além disso, acontece que dois dos três principais serviços de streaming locais, JioSaavn e Wynk Music, são de propriedade de (ou se fundiram com) operadoras de telecomunicações, Reliance Industries e Airtel, respectivamente. As ofertas empacotadas criam um modelo financeiro semi-sustentável para os serviços de streaming, mesmo que o mercado ainda seja muito jovem. Segundo relatos, além do 1% de assinantes premium diretos, há agora outros 14% de usuários "empacotados". Esse 15% de "usuários pagantes" representa 55% de toda a receita de streaming.

No entanto, quando se trata da própria indústria musical, os pacotes dificilmente podem trazer valor suficiente para tornar o streaming uma fonte de receita sustentável para os artistas (embora alguns digam que nem nos EUA seja sustentável). O plano de dados mais barato da Jio Reliance é precificado em apenas 149 rúpias (ou cerca de US$ 2,10) por mês — e não está claro qual parcela desse pagamento chegará ao bolso do artista (ou pelo menos ao pool de conteúdo do serviço de música).

Nesse sentido, as assinaturas empacotadas são mais uma solução de curto prazo, um passo intermediário no caminho para a economia de streaming baseada em assinaturas. No longo prazo, porém, o mercado de streaming precisará migrar para assinaturas diretas — e a forma como isso se desenvolverá dependerá do cenário competitivo do setor.

Serviços de Streaming Locais vs. Gigantes Internacionais

O mercado indiano é o principal campo de batalha do mercado global de streaming. Como mencionamos em nossa Mecânica do Streaming, os mercados desenvolvidos como os EUA estão desacelerando em termos de crescimento — e os serviços globais voltaram-se para os mercados emergentes como a principal fonte de novos usuários.

No início deste ano, o Spotify e o YouTube Music entraram no mercado indiano com menos de um mês de diferença — e agora você provavelmente entende o porquê. Com um bilhão de potenciais usuários de streaming, a Índia é a maior oportunidade de crescimento única para o mercado de streaming. Exceto pela China, talvez — mas nosso palpite é que o Spotify, YouTube e similares não terão sucesso com as autoridades locais.

Os serviços globais de streaming enfrentam uma intensa concorrência local, representada pelo JioSaavn, Gaana e Wynk Music, cada um com cerca de 100 milhões de usuários registrados. É uma vantagem e tanto, mas como estamos falando de um mercado de um bilhão de usuários, ninguém sabe como ele será dividido daqui a 5 anos. Cada serviço de streaming tem algo a oferecer.

O Spotify tem seus recursos de descoberta e playlists e uma marca de líder global; o YouTube Music pode aproveitar os 250 milhões de usuários do YouTube na Índia; Amazon Music e Apple Music fazem parte de um ecossistema de serviços maior. Apresentamos a classificação completa das marcas de streaming e seus respectivos posicionamentos em nossa Mecânica do Streaming, então confira se quiser saber mais.

No entanto, a questão principal é se os serviços globais de streaming conseguirão capturar o contexto musical local indiano, que é muito diferente do cânone ocidental. Em 2018, os artistas internacionais representavam apenas 20% de todo o consumo de música no país, e embora essa parcela tenda a aumentar nos próximos anos, o catálogo local será a chave para o sucesso na Índia. E quando alguém fala em "catálogo local" no contexto da música indiana, isso significa uma coisa: trilhas sonoras de filmes.

Bollywood e a Música de Cinema

Um filme indiano médio apresenta de 4 a 6 músicas integradas à narrativa e gravadas especificamente para ele. Ao mesmo tempo, enquanto os EUA produzem cerca de 600 filmes por ano, a produção da Índia se aproxima de 2.000 — o que resulta em cerca de 10.000 músicas originais produzidas por ano para atender às necessidades da indústria cinematográfica.

A abordagem à música de cinema na Índia é muito diferente do sync licensing convencional. Veja como funciona o processo. O diretor e os roteiristas definem o lugar da música no roteiro e, portanto, determinam a narrativa por trás dela. Então um diretor musical e um letrista (ou "literati") escrevem e compõem uma peça musical original que se encaixa no cenário e na trama. Em seguida, um cantor playback profissional vai ao estúdio gravar a música, para que os atores façam lip-sync no filme. É assim que a música de cinema é produzida desde os anos 1930, e pouca coisa mudou a esse respeito.

Para entender o papel da música de cinema, é preciso considerar que antes dos anos 1990 praticamente não existia música não cinematográfica, exceto pelos artistas populares tradicionais (que raramente eram comerciais). A indústria fonográfica surgiu quando o vinil se tornou amplamente disponível e serviu como um subconjunto da indústria cinematográfica. Era o mercado secundário para a música de cinema, que ainda era escrita como parte do filme, e não como um produto independente.

Isso criou um padrão de 60 anos de consumo de música através do cinema, e esse é um dos principais fatores que formam o gosto do consumidor indiano. Como Tarsame Mittal, da TM Talent Management, afirmou no painel de Bollywood do Midem deste ano:

"Se você perguntar a um indiano: "Quais são as cinco melhores músicas?" — se eles fecharem os olhos, vão visualizar os atores que interpretaram essas músicas, não os compositores e cantores playback".

Os consumidores indianos percebem a música tradicionalmente em sua conexão com o conteúdo em vídeo e a narrativa cinematográfica (ou pelo menos semelhante ao cinema). Esse fato desempenha um papel enorme no mercado indiano. No entanto, antes de entrarmos nisso, há alguns estereótipos que precisamos desmistificar

Asha Bhosle, uma das cantoras playback mais famosas de todos os tempos. Ao longo de sua carreira de mais de 60 anos, ela gravou mais de 12.000 músicas para mais de mil filmes de Bollywood

Bollywood vs. Música Regional

Primeiro e mais importante, Bollywood é apenas uma parte da indústria cinematográfica indiana. A definição precisa de Bollywood é "o segmento da indústria cinematográfica indiana sediado em Mumbai e que produz filmes em hindi". Ao mesmo tempo, a Constituição da Índia reconhece oficialmente 22 idiomas locais diferentes (sendo o hindi o mais difundido) e praticamente cada um deles possui suas próprias sub-indústrias cinematográficas, sendo o tâmil e o telugu as maiores.

O fato de a palavra "Bollywood" ser frequentemente usada para designar a indústria cinematográfica indiana pode causar muita confusão. Por exemplo, segundo análise da KPMG na Índia, a música de Bollywood representou 50% de todo o consumo no país. Outros 30% foram para a música regional, com os 20% restantes atribuídos ao repertório internacional. Comparando os 50% do Bollywood com os 80% de alguns anos atrás, é fácil concluir que as trilhas sonoras estão cedendo espaço para um modelo de música independente, centrado no artista.

Bem, esse não é exatamente o caso. As trilhas sonoras ainda representam quase 80% de todas as receitas fonográficas na Índia — apenas o desenvolvimento da infraestrutura digital colocou o consumidor de música rural no mapa, criando demanda por conteúdo musical regional (basicamente toda a música em idiomas que não o hindi). No entanto, desse repertório regional, a maior parte ainda é música de cinema (que não é música de Bollywood).

O Som do Cinema Indiano

Em segundo lugar, é preciso entender que a música de Bollywood/cinema não é um gênero. É, antes de tudo, uma forma alternativa de produção musical, centrada na indústria cinematográfica, que pode ser aplicada a todos os tipos de música. De certa forma, as 4 principais gravadoras de música de cinema da Índia (a saber, Saregama, T-Series, Sony Music India e Zee Music Company) desempenham o mesmo papel que as majors exercem nos mercados ocidentais.

Ou seja, se algo está se tornando relativamente popular e apreciado entre os consumidores indianos, em breve essa música aparecerá nos filmes indianos. Então, se você acha que a música de cinema indiana é toda roupas tradicionais e vocais agudos — aqui está a música principal de "Gully Boy", o 4º filme de Bollywood com maior bilheteria de 2019:

Gully Boy, baseado livremente na história dos rappers de Mumbai DIVINE e Naezy, desempenhou um papel enorme em levar a cena de hip-hop indiana em ascensão ao mainstream do país. Um dado rápido: Gully Boy estreou em fevereiro deste ano. Apenas seis meses depois, DIVINE, já um nome conhecido no país, tornou-se o primeiro artista contratado pela recém-inaugurada Mass Appeal India. Esse caso destaca a estrutura da indústria musical indiana.

O Papel das Trilhas Sonoras e o Espaço para a Música Não Cinematográfica

Alguns artigos sobre o mercado indiano estabelecem uma oposição entre as indústrias musicais independente e "Bollywood". Isso é parcialmente verdade — o papel que o Bollywood desempenha hoje (e provavelmente continuará desempenhando no futuro) significa que uma parte significativa do setor é focada na música, e não no artista. Muitas vezes, o artista por trás da música (embora devidamente creditado) desempenhará um papel secundário — muito mais importante é a própria música, os atores que fizeram lip-sync, os visuais e como ela se encaixa no filme.

No entanto, pergunto-me se isso é tão diferente do contexto de streaming ocidental, cada vez mais orientado por playlists? Quando se trata de playlists, o artista também é frequentemente reduzido a apenas um nome nos créditos, mas os novos públicos valem a pena. A verdade é que, à medida que o espaço digital cresceu, Bollywood se tornou um instrumento de promoção nas mãos dos artistas.

Antigamente, as pessoas muitas vezes nem conheciam o nome dos cantores playback. Hoje, as páginas dos artistas estão disponíveis no JioSaavn a um clique de distância. O ecossistema digital agora está enraizado, e as redes sociais criaram uma plataforma para os artistas desenvolverem seus públicos fora do Bollywood. Como resultado, a cena musical não cinematográfica está em ascensão novamente — pela primeira vez desde a era pré-pirataria dos anos 1990.

No entanto, embora o espaço digital tenha capacitado artistas não cinematográficos a construir sua história fora do Bollywood, o cinema ainda é o único canal capaz de alcançar os 1,3 bilhão de habitantes do país. O alcance do investimento em marketing que acompanha um contrato de Bollywood é inigualável, portanto o cinema permanece o destino de qualquer artista aspirante na Índia. Assim que você gera interesse e obtém algum sucesso no espaço não cinematográfico, vai receber uma proposta de Bollywood — e os artistas raramente recusam.

Ao mesmo tempo, é preciso entender que a música de cinema é sempre contratada. Os diretores musicais e os artistas ainda são apenas "work for hire", e é a produtora cinematográfica que acaba detendo todos os direitos da trilha sonora. Em seguida, uma das 4 grandes gravadoras de música de cinema comprará os direitos da produtora e lançará o material nos serviços digitais.

No entanto, mesmo que os cantores playback acabem sem nenhum direito sobre a música, muitas vezes vão ao estúdio de graça. O ambiente digital permitiu que as pessoas que trabalham na trilha sonora fossem notadas, e nesse sentido, o artista pode tratar uma participação em trilha sonora como seu clipe musical. Imagine o potencial promocional: seu clipe será uma parte significativa do filme que será visto por milhões e milhões de pessoas, com o astro do cinema fazendo lip-sync na música com seu nome.

A música de cinema dita a cultura pop mainstream indiana atual, e trabalhar em uma trilha sonora de grande filme coloca o nome do artista no mapa — e há cerca de mil formas diferentes de monetizar isso, desde shows ao vivo até patrocínios de marcas e lançamento de música não cinematográfica.

Shows ao Vivo e Patrocínios de Marcas

Então, vamos dar uma olhada mais próxima nessas fontes de receita alternativas, começando pelo mercado de shows. A primeira coisa a saber é que, embora o PIB per capita tenha crescido 450% nos últimos 20 anos, o mercado de shows ao vivo ainda não atingiu o estágio em que os espetáculos conseguem se sustentar apenas com a venda de ingressos. Com base em nossa análise e nas discussões do setor, apenas 30% das receitas ao vivo são geradas por venda direta de ingressos, e mesmo isso pode ser uma superestimativa. Segundo alguns insights do setor, a parcela de venda de ingressos pode ser tão baixa quanto 10% — e veja o porquê.

Primeiro e mais importante, tudo se resume ao poder de compra do consumidor indiano e à sensibilidade a preços do mercado. Os promotores precisam reduzir os preços e oferecer promoções do tipo "compre quatro ingressos — ganhe um grátis" para tornar a oferta mais atraente, reduzindo a receita total gerada. Seja em shows independentes de artistas locais ou em grandes festivais que dependem de trazer grandes atrações internacionais (o que é caro em termos de logística), o valor que os consumidores estão dispostos a gastar em ingressos raramente consegue cobrir os custos de realizar um show.

Essa situação está começando a se resolver à medida que o mercado de bilheteria amadurece e os gastos dos consumidores crescem, mas por enquanto, o mercado de shows ao vivo precisa depender de patrocínios e verba de marcas para se sustentar. Felizmente, os eventos ao vivo têm muito a oferecer para marcas que querem se associar a valores artísticos e alcançar as gerações mais jovens de frequentadores de shows. Para colocar em perspectiva, a marca de cerveja local Bira 91 planejou organizar 50 shows de hip-hop no país ao longo de 2019 — e isso são apenas os eventos organizados diretamente pela marca, enquanto os patrocínios ao vivo podem ter todo tipo de formato.

Formando um círculo vicioso, a dependência de patrocínios traz um segundo fator significativo que reduz as receitas de bilheteria. Historicamente, o mercado de shows ao vivo na Índia foi influenciado pela cultura VIP do país: ou seja, todas as pessoas que têm alguma ligação com o show — desde funcionários que lidam com licenças até jornalistas e patrocinadores — esperam receber todos os ingressos que precisarem gratuitamente.

No final, uma parcela considerável dos ingressos é simplesmente distribuída para "pessoas importantes", o que inevitavelmente faz com que as pessoas que vão lá e compram ingressos se sintam cidadãos de segunda classe. As receitas perdidas são a parte menor do problema VIP — o problema principal é que isso torna a compra de ingressos algo embaraçoso. Isso leva a uma situação paradoxal em que, na maioria das vezes, os clientes realmente pagantes são apenas um "benefício adicional", um mercado secundário do setor de shows.

Muitas vezes, um show pode funcionar sem venda de ingressos. Frequentemente, o show será hospedado por um festival universitário de entrada gratuita que depende de contratos de patrocínio, ou, ao contrário, um evento privado fechado como um casamento, um show corporativo, etc. Em ambos os casos, a venda de ingressos simplesmente não existe — e é assim que uma parte substancial dos shows funciona.

Público no Electric Daisy Carnival India

Oportunidades para a Música Internacional

Além disso, o mercado local representa uma oportunidade crescente para artistas internacionais — e não apenas as grandes estrelas, como Ed Sheeran e Justin Bieber, que já fazem turnês pela Índia há anos. O mercado ainda tem seus desafios, claro — incluindo sua distância, falta de poder de compra, a cultura VIP, etc. No entanto, apesar de tudo isso, as cidades de primeiro escalão indianas viram recentemente uma onda de shows bem-sucedidos.

No final, tudo volta à digitalização do mercado. Considere isto: apenas em 2018, a população de internet na Índia cresceu mais de 100 milhões de pessoas. 52% desse grupo tem menos de 25 anos.

Essas pessoas estão entrando online e fazendo login nos serviços de streaming, descobrindo novos artistas internacionais e nova música, e, como resultado, o mercado musical local está se abrindo para muitos artistas internacionais. Seguindo o padrão habitual, os artistas de EDM foram os primeiros a fazer turnês bem-sucedidas na Índia — e o público indiano já teve a chance de ver todos os DJs do top-100 mundial.

Agora, no entanto, o setor local vê cada vez mais artistas de médio porte — especialmente aqueles que "plantaram sementes" com antecedência.

Aproveitando sua viagem à Índia como artista de abertura da turnê de Ed Sheeran em 2017, o Lauv lotou seu show em Mumbai em 2019. O show de Jacob Collier em Mumbai esgotou em menos de 24 horas — tanto que os promotores tiveram que anunciar uma segunda noite para suprir a demanda. Há apenas um mês, o Cigarettes After Sex fez dois shows consecutivos na Royal Opera House.

Esses são, claro, apenas casos isolados, mas em linha com as discussões do setor, são os primeiros sinais de uma nova era na história do mercado indiano, onde artistas internacionais independentes conseguem fazer turnês pelo país com sucesso. Por ora, em Mumbai — mas é apenas uma questão de tempo (e crescimento econômico) até que mais destinos de turnê apareçam.

Os serviços de streaming em todo o mundo já reconheceram o enorme potencial do mercado indiano. Talvez seja hora de os artistas e profissionais de música fazerem o mesmo — aqueles que chegarem cedo podem conquistar uma posição privilegiada no mercado de 1,3 bilhão de pessoas.